つまり現在進行中のバブルは「勝ち馬に乗れ」、「寄らば大樹の陰」、「長いものには巻かれろ」といった市場の大勢に迎合するスタンスばかりが強まる傾向が産んだバブルだと考えています。

社会全体を見渡しても、ハイテクバブル期には携帯電話が固定線電話を駆逐し、携帯受信器を使わなければ恩恵に与ることのできない数多くの利便性の高いアプリが次々に誕生していました。

現在はどうでしょうか? 「生成AIが遠からぬ将来人間より高い知性を持つようになって、思考能力を必要とする仕事の大半で勤労者の職を奪うが、ほんの少し働くだけで機械には消費できない社会全体が生み出した富の大部分を享受できる」といった言説のウソが至るところで露呈しています。

結局のところ生成AIもまた精妙に構築されたパターン分類機に過ぎず、現在思考能力を持たないだけではなく、この道をいくら突き進んでも思考能力を獲得するはずがないことは、理論的、実証的に明らかにされつつあります。

ハイテク企業は花咲か爺いのはずなのに

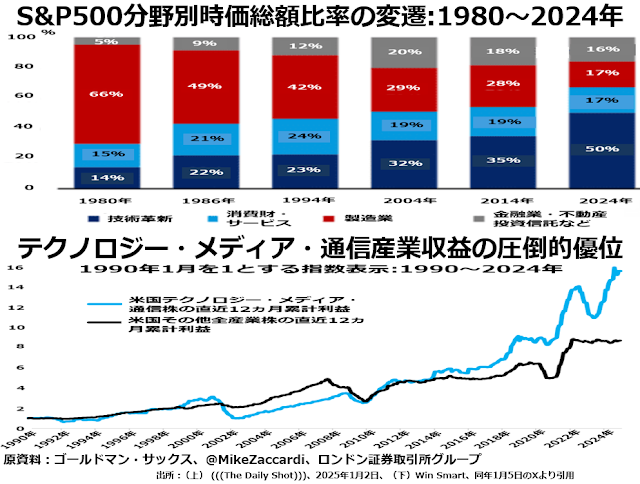

今回のバブルに関連した分野では画期的な技術革新が起きていない何よりの証拠があります。

それは、S&P500株価指数を構成する銘柄群を大ざっぱに、技術革新型、消費財・消費者サービス型、(消費財を除く中間財・資本財)製造型、金融・不動産・その他サービス型の4分類で括ると、歴然と見えてきます。

逆説的なようですが、近年技術革新型企業の時価総額ばかりが伸びて、他の3分野のシェアがどんどん縮小しているのです。次の2段組グラフの上段に表われています。

技術革新型企業の大部分は、アメリカで言うTMT(Technology-Media-Telecommunication、テクノロジー・メディア・電気通信)分野に属す企業群です。

この分野の特徴は、ふつうの日常生活のなかで消費者と頻繁に接触する機会はあまりないことです。(もちろん、日本ではオタク、アメリカではナードと呼ばれる人たちには異議がありそうですが。)