この頃ちょうど2000~02年のハイテクバブル崩壊や2006~08年の国際金融危機の傷がやっと癒えたアメリカの株式市場で、特定銘柄を選ぶ積極型投資を避け国を代表する株価指数とそっくりな銘柄構成の上場投資信託(ETF)を買って市場全体の動向をできるかぎり忠実に模倣するパフォーマンスを目指すインデックス投資のウェイトが高まったのです。

株価指数ETFは、時価総額の大きな銘柄を大量に買い、時価総額の小さな銘柄は少ししか買わないというかたちで時価総額の比率は同一に保ったまま、株式市場全体の成長をそのまま反映するパフォーマンスを目指します。

しかし、それと同時に積極的に銘柄を選ぶタイプの投資信託でも、個人の確定拠出型年金を預かって運用するファンドなどは、なるべく大きな損失を避けるために人気銘柄に集中投資をする傾向があります。

この2つの運用スタンスが相まって、人気があって時価総額の高い銘柄にどんどん投資が集中することになります。

その結果、始めから時価総額が高くて市場が過大評価している銘柄にますます投資が集中して過大評価が強まり、時価総額が低くて過小評価気味の株はますます人気が離散して過小評価が強まるという、極端な跛行色が米株市場を覆うようになりました。

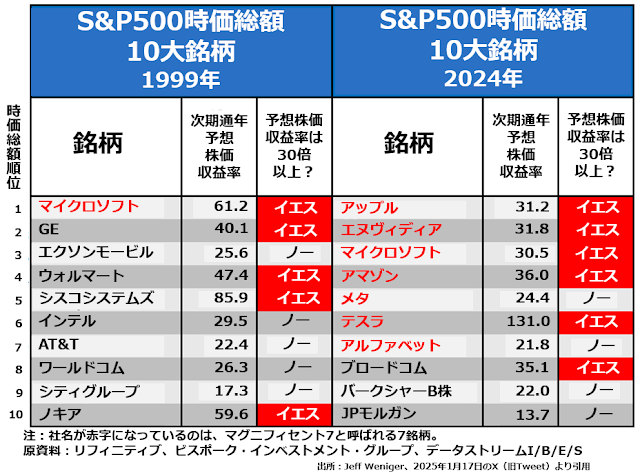

このへんの事情を明瞭に示しているのが、次の表に見るハイテクバブルピーク期と2024年末の時価総額トップ10銘柄の比較です。

表面的には、ハイテクバブルの頃にはいつまでも固定線電話にしがみついていて地位が低下したAT&Tまで「通信事業者」ということでふくめてもハイテク企業は6社、それに対して現在のバブルでは上から8社すべてがハイテク企業と分類される企業群です。

だからこそ「これはハイテクバブル2.0だ」とか「増強されたハイテクバブルだ」とおっしゃる方が多いのでしょう。

ですが、私はそれは結果論でしかなく、市場はハイテク企業を評価していたのではなく時価総額の高い企業を評価していたのだと思います。