そして、あとで詳述するアルファベットとアマゾンを除くマイクロソフト、テスラ、メタといったコア技術が老衰しはじめた企業群はほぼ例外なく、粉飾決算をしなければアップルのように惨めな業績にとどまる可能性が高いと思います。

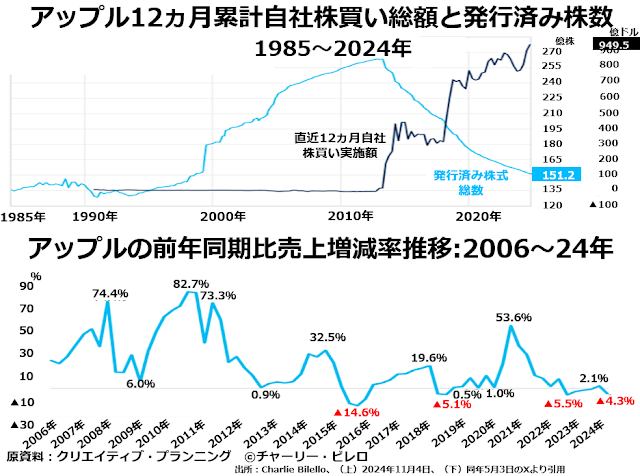

エヌヴィディアとの循環取引に手を染めていないアップルがどうやって業績成長の幻影を維持しているかといえば、大量の自社株買いによって発行済み株式総数を大幅に削減して、横ばいの利益でも1株当たり利益は増加しているように見せかけているのです。

上段でご覧いただけるように2014年のピーク、約260億株から、直近では150億株強まで発行済み株数を圧縮したのですから、たしかに実際には横ばい程度の利益しか確保できなくても1株利益は上昇しているように見えます。

ただ、下段でおわかりのように、2021年の一過性の急上昇以外には売上高は前年同期比横ばいから約5%の減少にとどまっていて、収益性の高い新製品や新機種の開発にはことごとく失敗しています。

アップルの場合、エヌヴィディア循環取引疑惑に巻きこまれて頓死ということはないにしても、ジリ貧化はまぬかれないでしょう。

これもまた、まったく創造性を失った現経営陣のお粗末さには眼をつぶって憧れの教祖故スティーブ・ジョブズのためなら殉死も厭わない、熱狂的なアップル教の信者たちがいてくれるからこそできる贅沢な幕引きなのかもしれません。

循環取引リスク丸呑みのマイクロソフト

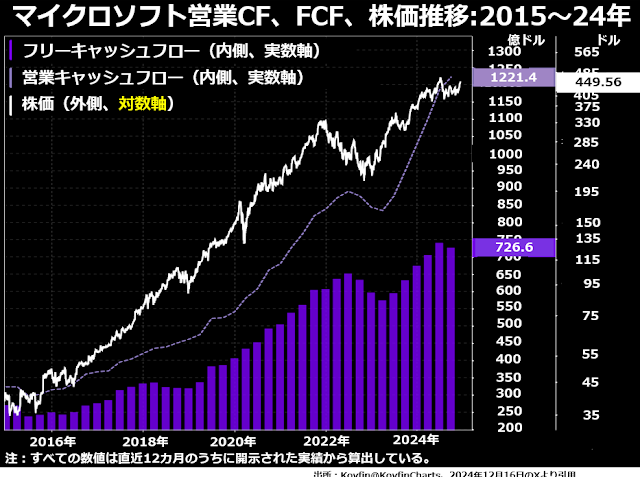

一方、エヌヴィディアとのあいだに「死なばもろとも」と言いたくなるほど緊密な循環取引の絆をつくってしまったのが、おそろしく大量のGPUを買い込んだことになっているマイクロソフトです。

上のグラフでご覧のとおり、エヌヴィディアの「奇跡」の業績向上とともに、エヌヴィディアから買ったことになっているGPUはちっとも稼動していないにもかかわらず、営業キャッシュフローが急上昇したことになっていますが、その割にはフリーキャッシュフローは伸びていません。