また下段は、エヌヴィディアがほぼ同時期にベンチャー企業への投資案件を増やしたことを描いたグラフです。

資金繰りの苦しい新興企業に「投資をしてやるからそのカネで我が社のGPUを買え。どうせ使い途に困るだろうから、そのGPUを担保に入れてもっと多くのGPUを買え」といった手口で、ほとんど実態のないGPU売上の積み増しをしていた形跡が濃厚です。

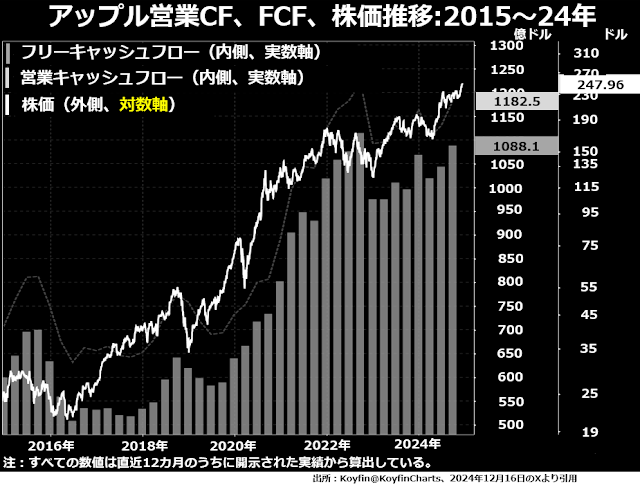

アップル、アップ、アップ

マグニフィセント7のうちエヌヴィディアを除く6社の中で、唯一この循環取引に応じた気配が見られないのが、アップルです。アップルの営業・フリーキャッシュフローと株価推移のグラフもご覧ください。

アップルの場合、循環取引によって営業キャッシュフローを水ぶくれさせていないので「設備投資が増えたので営業キャッシュフローの伸びほどフリーキャッシュフローは増えていません」という苦しい言い訳をする必要もありません。

ですから、フリーキャッシュフローはほぼ一貫して営業キャッシュフローの1割引程度で動いています。

しかし、アップルもマグニフィセント7の中でまだ少しは発展性のある技術コアを持っているエヌヴィディアを除く他の5社同様自社の築いたニッチを支える技術は成熟どころか老衰しはじめた企業です。

したがって、なんの粉飾もなく正直な決算をするとほぼ完全に収益成長のモメンタムを欠いた企業だということがはっきり浮かび上がってしまいます。営業・フリーキャッシュフローとも、2022年末にピークを打ってから下落に転じ、このピークを奪回する気配はありません。

それでも、2024年第4四半期(10~12月)には他の6社が苦戦する中、アップルの株価はかなり大幅に上昇して、一時は「史上初の4兆ドル企業誕生か」というところまで昇りつめました。

これはもう、市場関係者はエヌヴィディアの循環取引が摘発された場合、無傷で済むのはアップルだけ」という安心感以外にはなんの理由もない株価上昇でしょう。