そして2023年春から2024年秋にかけてのエヌヴィディアは、もしほんとうにそんなことをやってのけたとすれば奇跡とも呼べるようなすばらしい収益成長を達成しました。

たった1年半で株価で言えば50セント前後が妥当な営業=フリーキャッシュフロー水準から、150ドル前後が妥当な水準まで業績を引っ張り上げてしまったのです。この奇跡を達成するために、20年以上お蔵入りさせておいた循環取引をもう一度引っ張り出してきたのでしょう。

循環取引とは、自社の製品を買ってもらったことにする代わりに自社も相手先の製品やサービスを同額買ったことにして、現金も製品やサービスも一切動かさずに帳簿上の売上(と同時に100%の粗利益)をひねり出す方法を指します。

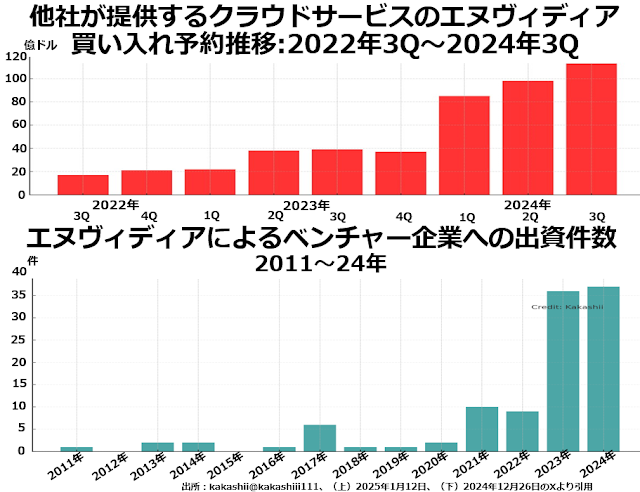

エヌヴィディアがこの手法を実際に使ったと思える状況証拠は揃っています。次の2段組グラフをご覧ください。

上段はエヌヴィディアが他社にGPUを買ってもらったことにする際の反対給付としてその会社が運営しているサービスを同額買ったことにした疑いの濃い、クラウドサービス買い入れ予約です。

ご覧のとおり、2023年は2022年の2倍前後、2024年は2023年の3~4倍に激増しています。これで大風呂敷を拡げた売上利益予想をなんとか達成したことにしていた可能性は非常に高いと思います。

エヌヴィディアにとって最大の需要家であるマイクロソフトは、クラウド事業で業界首位のアマゾンや2位のアルファベット以上に意欲的にデータセンター事業の拡大投資をしていますが、営業利益段階で損益トントン程度、金利負担を考えれば赤字の事業となっています。

マイクロソフトにとってもエヌヴィディアから実際に買った以上のGPUを買ったことにして設備投資額を膨らませると同時に、低採算のクラウド事業で同額の買い入れ予約をしてもらって、少しでも採算性が高まったように見せられることは魅力的な取引でしょう。