そもそも、これは本ブログの仮説であるが、ある水準以上の富裕層の消費は海外旅行に漏れ出るのだから、中国の消費の律速は消費者の消費能力ではなく消費先の供給能力である。

2024年末にかけて当局がなんだ家電購入の支援金を1兆元配ったため、消費は素直に少し持ち直した。個人消費も雇用悪化の影響を淡々と受けるが、それよりも地方政府の強制財政引締めで公費支出が減ったインパクトの方が遥かに大きかっただろう。

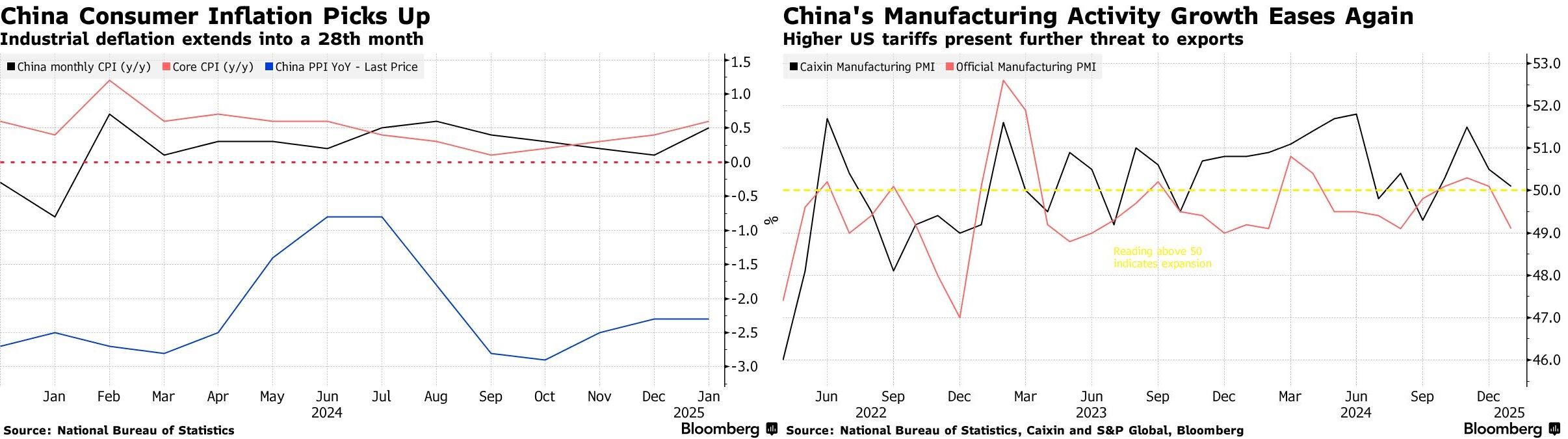

中国の製造業PMIは秋から冬にかけて一度大きく反発した。これも関税前の駆け込み輸出の影響と思われ、恐らくそれが一巡したことで直近は再び大きく低下している。一方、CPIのデフレ傾向はサービス業主導である程度の自律反発を見せている。これは消費が少し戻しているのとシンクロしている。

注目は再び財政に

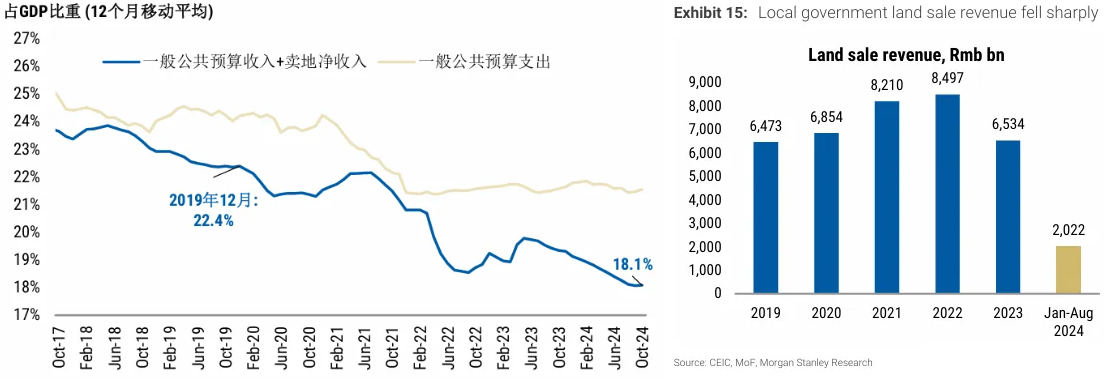

本ブログが一貫して問題視してきたのはランドセールの破綻による強制財政緊縮である。

中国語チャートも英語チャートもMSであり、左図のブルーの線が一般会計歳入にランドセール収入を合わせたもののGDP比で、黄色い線が一般会計歳出である。歳出は概ねフラットであるが、収入が急速に縮小する中でフラットを維持するだけでも財政が悪化する。

先進国の感覚では国債増発で埋めれば済む問題であるが、それは頑なにしないことが分かっているため、世のエコノミストが期待してきたように経済対策で黄色い線が上に跳ねるのは極めてハードルが高い。

不動産市場は回復の兆しが見えないが、たとえ回復するとしても、引き渡しリスクのない中古住宅が回復→新築住宅が回復→不動産企業の新築在庫が掃ける→不動産企業の土地在庫復元意欲が回復→ランドセール復活と、地方政府の収入源としてのランドセール復活までの道のりは長い。

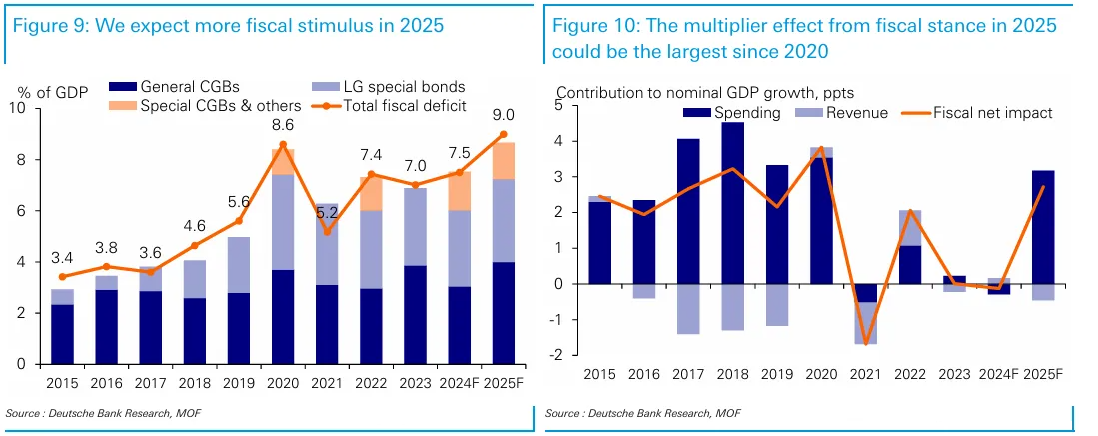

次の財政拡張期待イベントは財政赤字GDP比の目標を決定する3/5に開幕する全人代である。さすがにこれまでの議論から財政赤字目標は2024年の3%というふざけた数字にはならないと思われるが、それがコンセンサスでもある。