財政ヘッドラインの続き

久々に中国経済の定点観測。前回の記事で取り上げた財政拡張期待はどう着地したか。10/12に財政部が記者会見で「中国にはまだ債務を発行する余地が十分ある」と述べたが具体的な数字には触れなかった。具体的に数字を提示できるのは早くて全人代(3月開催)の簡易版であり、政府予算と公債発行枠の承認権限を有する全人代常務委員会である。

全人代常務委員会は11/4~8に開かれ、11/8に地方政府の「隠れ債務」について10兆元規模の対策を決定した。内訳は「地方政府の債務上限を今後3年間で6兆元引き上げる。さらに承認済みの4兆元の発行を5年間で債務交換に充てることを認める」とのことである。

10兆元という数字だけは事前予想の上限に達したが、これは地方政府の「資金調達を認める」だけであり、中央政府が真水を投入するわけではない。地方政府はLGFV調達から地方債調達に切り替えると金利を節約できるが、この利息は基本的に中国の金融システムに落ちるものなので、節約したところで経済全体には中立である。

またこれが地方政府の債務圧縮の一環である以上、「LGFVから地方債調達にスワップできため地方政府が再び財政拡張に踏み切る」こともない。もっとも地方政府の財政悪化にはある程度の歯止めがかかるし、資金が尽きた地方政府の民間企業に対する代金支払いが滞ることで民間企業が連鎖的に倒産する動きにもある程度の歯止めがかかりやすくなる。

我々のようにエクストリームシナリオを考えていた市場参加者にとっては海溝の中で少し浮いたと歓迎すべき動きではあるものの、いわゆる財政拡張による消費やインフラ整備のブーストを期待していた市場参加者に対してはゼロ回答だったということになる。

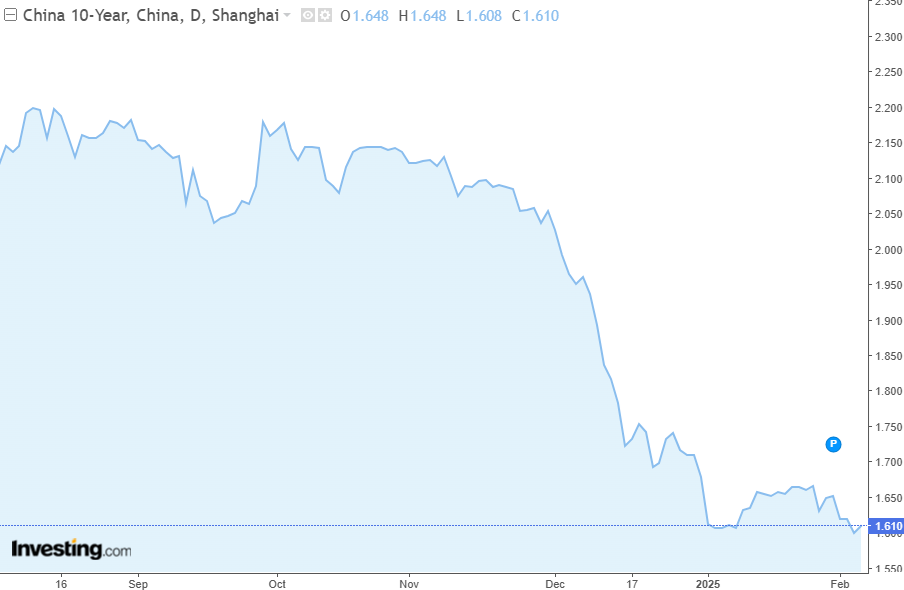

12/11~12に開かれた中央経済工作会議では「中央・地方の財政出動の拡大、公債増発のほか、銀行準備預金比率の引き下げと”適切な時期”の利下げの方針」を決定した。