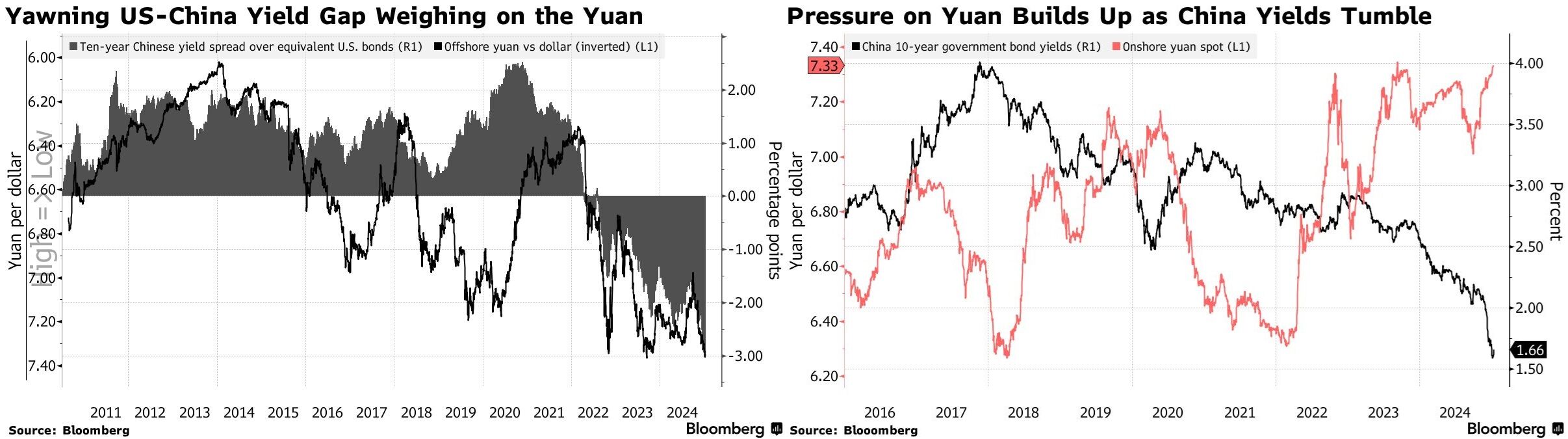

一方、中国の金利急低下が招く米中金利差の拡大は確実に人民元の上値を圧迫した。人民元の下落を懸念する人民銀行は国債買入れを中止するなど金利低下への愚かしい抵抗を示していたが、国債金利低下はすっかり定着してしまっている。米ドル側に大きな変動がない限り、人民元からの資金流出と輸出代金の打ち返しは続くだろう。

2024年の中国経済の点検

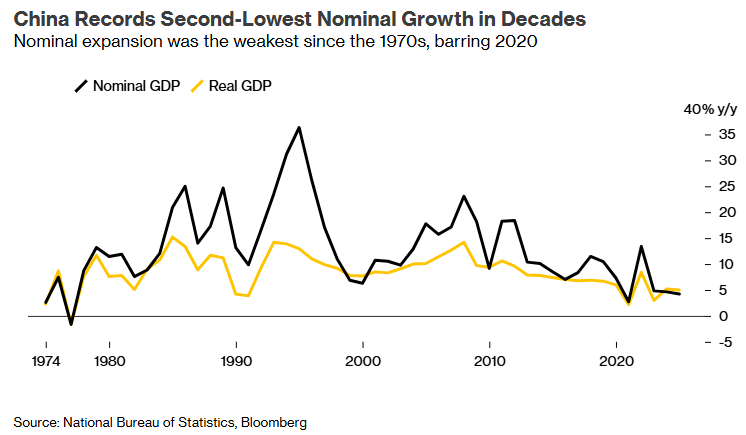

1月に2024年第4四半期のGDPまで出揃ったことから、中国の2024年実質GDP成長は目標の5%をちょうど達成したことが分かった。本ブログなどは2023年対比で悪化要因しかないため4%成長すら不可能だと断言していたが的外れだったことになるが、その背景も分かっている。

7月の記事で「GDPやCPIのボラティリティと比べてGDPデフレーターのボラティリティがあまりにも大きいし、我々がイメージする過去の中国景気の推移と合わせるとデフレーターの方がGDP本体ではないかという気もしてくる」と気付いたように、名目GDPのボラティリティをデフレーターの方に付けることができるからである。

実際WTO加入前のアジア金融危機、2008年のグローバル金融危機、その後の4兆元の財政出動による回復、2015年のチャイナショック、2017年の棚改バブルと全てのイベントを図の黒いチャートの起伏として確認できるように、我々が「中国経済」と呼んできたものはあくまでも名目GDPである。日経新聞は「生活実感に近い名目GDP」と表現するが、実感に近いどころか名目GDPが全てなのである。

その肝心なデフレーターは1990年代のアジア金融危機以来となる6四半期連続マイナスである。今のデフレ不況が2008年のグローバル金融危機と2015年のチャイナショックより遥かに深刻であることが分かる。

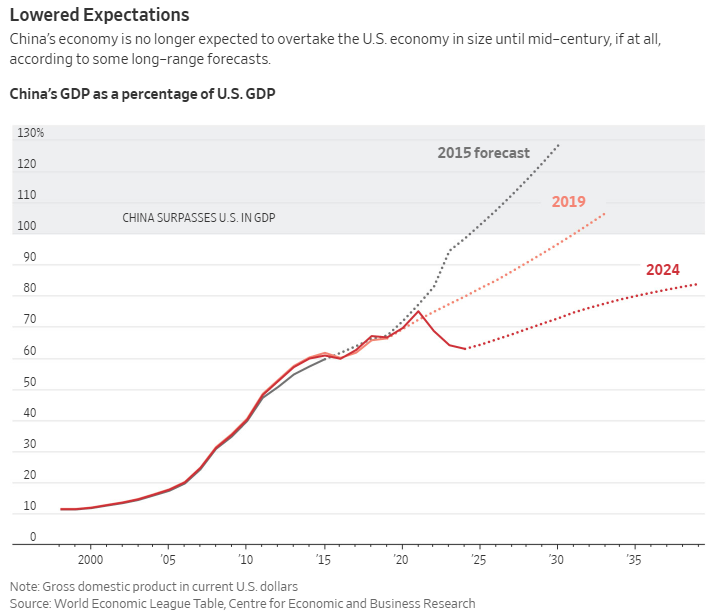

インフレ格差は通貨間の為替レート変動によって解消されることがないので、国家間で通貨さえ揃えれば名目GDP同士で比較して差し支えない。2021年をピークに米国に占める中国のGDP比率は10%ドローダウンした。これに伴い「中国のGDPが米国を追い越すタイミング」が年々チンアナゴのようなチャートで後ろ倒しにされてきたが、ついに「予想できる未来の範囲で追い付くことはない」と言えるようになる。