財政政策は前年の「積極的な」から「より積極的な」へ、前年の「穏健な(中立的な)」から「適度に緩和的な」へと転換した。更なる金融緩和を期待する形で中国株は一時跳ねたがすぐにフェードし、一方で長期金利は2%を一気に割り込んでから急落が止まらず、一気に1.5%に近付いた。

この組合せは財政政策への期待というか信用がない一方、金融緩和は景気が改善するまでなし崩しに追加投入されるが、金融緩和単体では景気は改善しないため更なる金融緩和に追い込まれると投資家が確信していたことを示唆する。

とはいえ、これだけの金融緩和と長期金利低下は株式市場のバリュエーションのサポートにならないはずはなく、トランプ政権が爆誕してバッドニュースが続いた後も中国株の下値は堅かった。

株式と人民元

Deepseekが登場した当初、愚かしい人々がDeepseekに天安門事件を入力してキャッキャしている間にナスダックのDeepseekショックに備えなければならなかったのだが、最新鋭チップの需要自体は減衰しなさそうなのでショックは収まった。

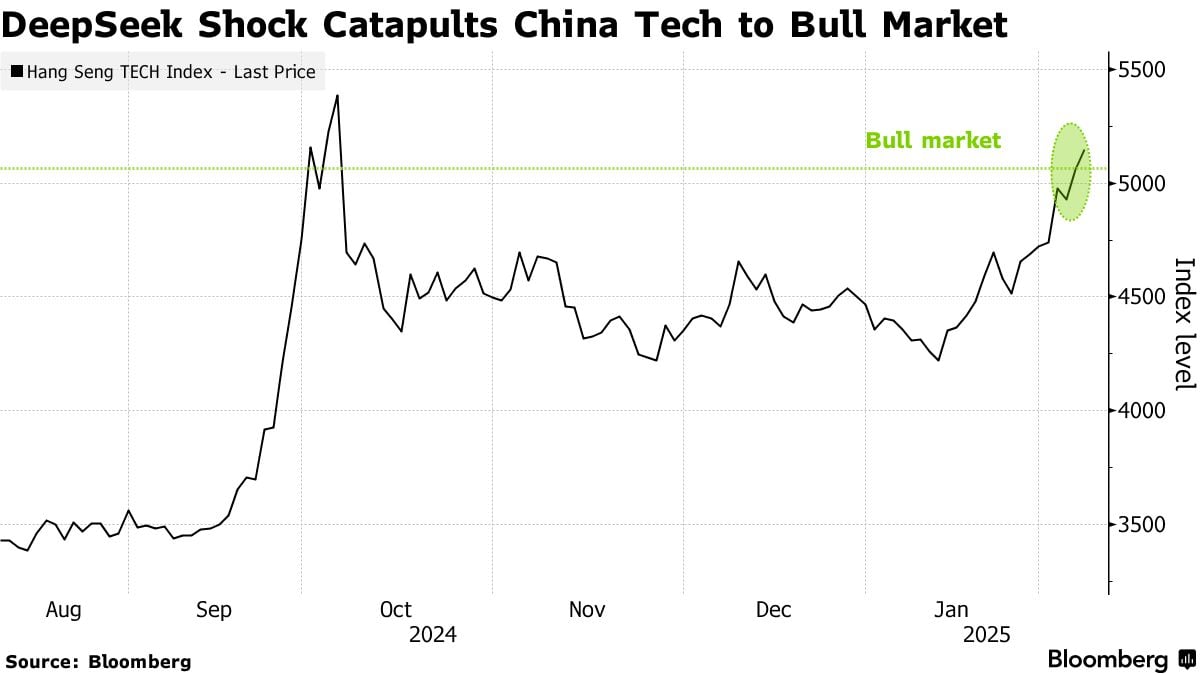

裏演目として、ハイエンドチップを買えない中国企業がAI革命による生産性向上の恩恵を受けられないというテーマがこれで否定されることになり、中国・香港株が急騰することになる。

ファーウェイの時がそうだったように、中国企業がショーマッスルするたびに米国からの制裁が厳しくなったため本ブログも碌でもない展開しか想像できなかったのだが、とにかく愚かしい人々がDeepseekに天安門事件を入力してキャッキャしている間に中国株も買わなければならなかったようである。

もっとも今回のラリーは根本的にはずっと安く放置されてきたからきっかけを得て吹き上がったのであり、下値がどうやら堅そうなのは分かったとしても、関税のヘッドラインがいつ降ってくるか分からない中で、腰を据えて資金を入れられるほどの安心感はない。