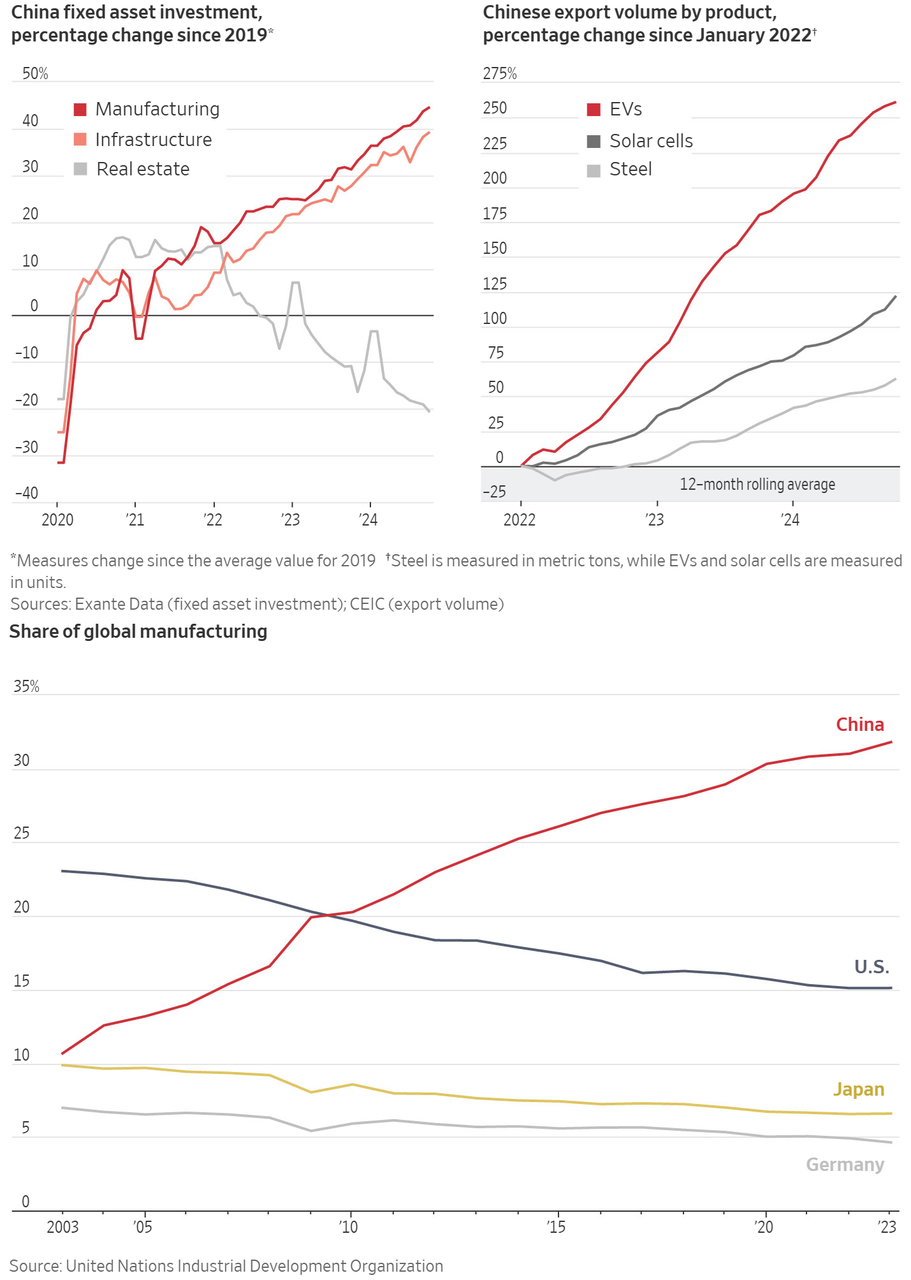

実質GDPが底割れせずに済んだのは、2024年のメインテーマである「不動産市場を放置したまま製造業支援と、その結果である過剰生産とダンピング輸出」のパッケージのおかげである。

輸出とデフレ輸出

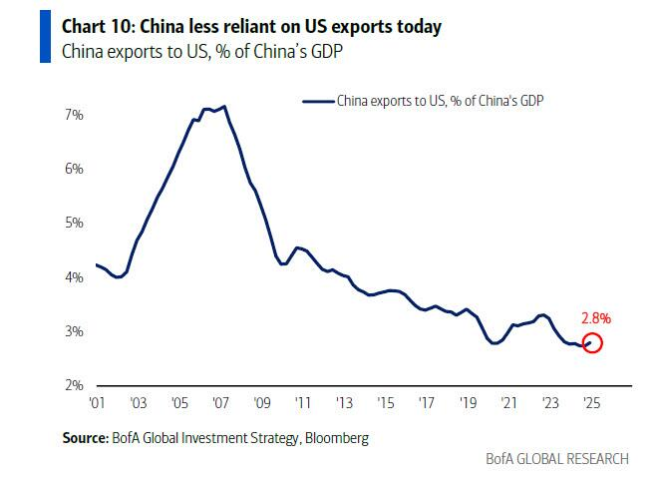

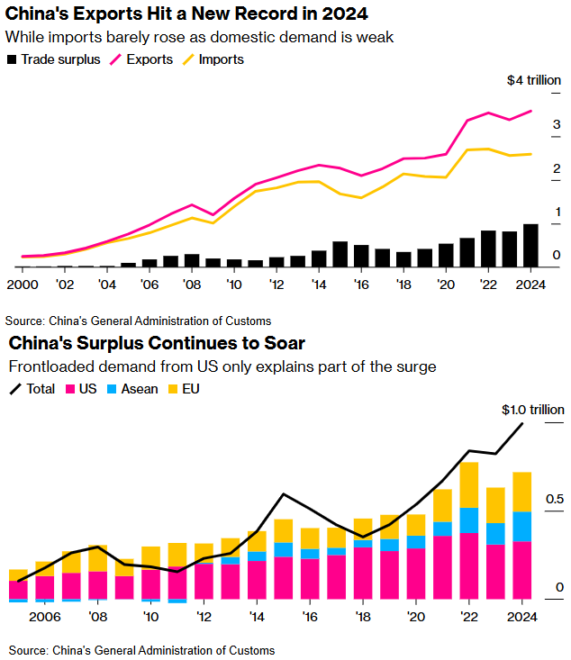

輸入は2021年以来横ばいなので、輸出が増えるにつれ貿易黒字は空前の規模になっている。一部は将来の関税に備えた米国からの駆け込み輸入とも言われているが、国別で見ると対米国の増分は限定的である。中国の対米輸出は既にGDP対比で大きくなくなっている。代わりにASEAN諸国と「その他」にデフレを輸出しまくったわけである。

GSによると2021年の「サプライチェーンが動いている唯一の国」としての輸出ブームと違って、2023年と2024年は米ドル建て単価は輸出総量に対してマイナスの寄与となっている。まさにデフレ輸出である。

先進国はこれを関税等で阻止することになるが、第二次トランプ政権からの関税のヘッドラインへの反応が何となく鈍いのは対米貿易の依存度が下がったためでもある。

さほど問題にならない消費

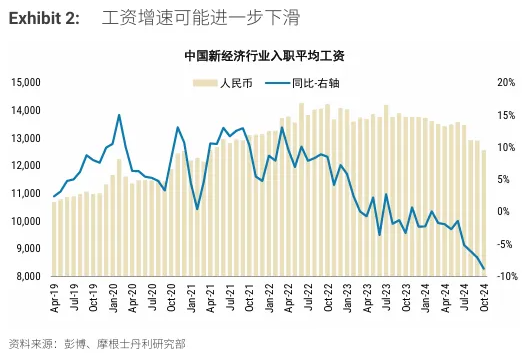

習近平政権が「支援策」の大半を次ぎ込んだハイテク産業は雇用にとって大してプラスにならなかった。補助金を受け取ったはずの「新産業」企業の新卒月収(黄色。青は前年比)は2024年になって大幅に下落した。

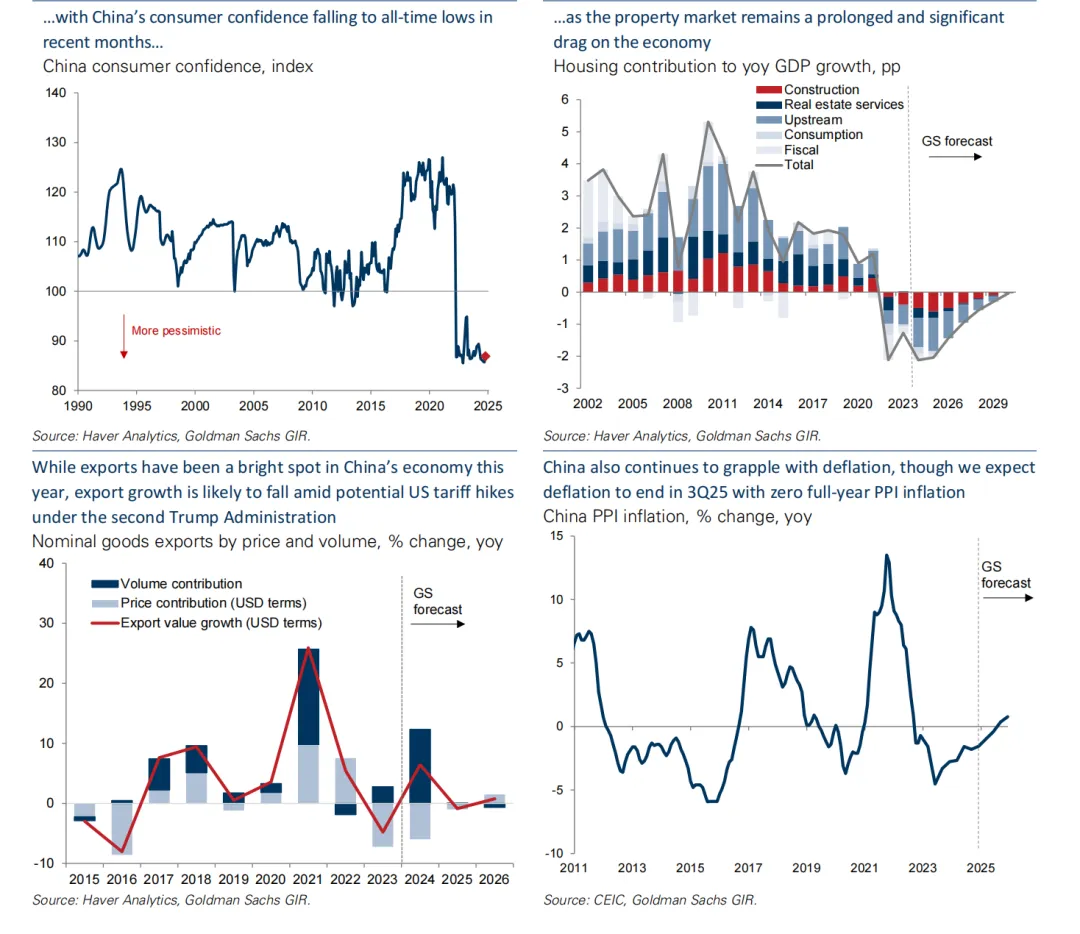

WSJによると不動産市場の時価総額下落の規模は18兆ドルに達している。2008年のグローバル金融危機における米国不動産市場の下落幅でも6.5兆ドル、株式等を足した米国家計の負の資産効果は11兆ドルなので中国の負の資産効果はその1.6倍に達している。中国株式市場の時価総額が12兆ドル、2024年GDPがちょうど18兆ドルと比較してもその規模は極めて大きい。

負の資産効果は理論的には消費に悪影響を与えるが、不動産価格がピークだった頃も資産効果で消費が盛り上がったわけではないので、わずか2、3年しかなかったどピークで不動産を買った層が詰んでいる以外、そこまで極端な影響があったわけではない。