所得さえわかったらその所得で所得税だけでなく付随の地方住民税まで一括して計算するアプリを国税庁が開発して、全国の税務署に「コピペでもQRコードのスクリーンショットでも自由にコピーしてお使いください」と置いておけばいいだけの話でしょう。

ひょっとすると国税庁は「あの面倒くさい手計算をやらせることで、税を払わせていただくことのありがたみをしみじみ思い知らせてやろう」との「親心」をお持ちなのでしょうか。だとしたら、その思いやりはまったく成功していません。

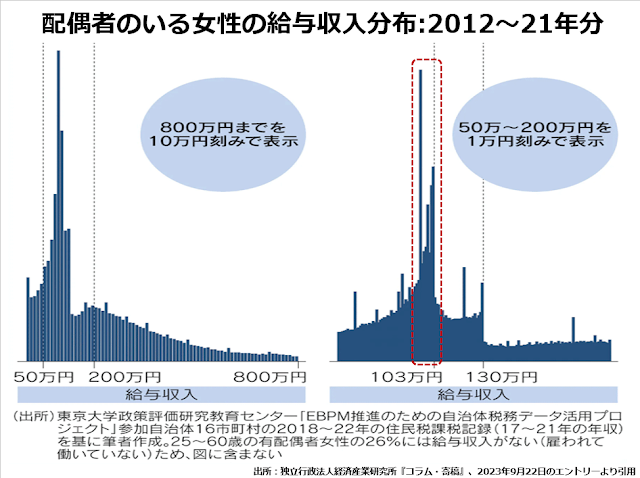

私は、いわゆる103万円の壁はほとんど本人にも所帯主にも影響がなく、130万円の壁こそ深刻だという議論が浸透していないことに、「納税することのありがたみ」理論の破綻を感じます。

とにかく103万円の壁の前で立ち止まって「働き止め」をしてしまう人がいかに多いかは、次のような実証研究にはっきり出ています。

こうした研究をされる方々は「ほんとうは103万円の壁はちょっとした段差で、130万円の壁までは働き続けたほうが得なのに」という視点で論じていらっしゃいます。

ですが、私は日本国民全体の中でも非正規・不定時の不安定な就労をしている扶養家族に当たる方々が、いかに納税そのものに反発しているかの証拠ではないかと思います。

つまり「自分たちのように乏しい所得で暮らしている人間から日本政府のようにデタラメな徴税をする連中には、1銭たりとも税を納めたくない」という思いのほうが、金銭的な損得勘定より強いのではないでしょうか。

年金でよく話題になるのが「第3号被保険者」、つまり厚生年金保険料を納めてきた会社員や公務員を配偶者に持つ専業主婦、あるいはパート就業などをしていてご自身では厚生年金・国民年金の保険料を払わなかった方々の「年金制度ただ乗り」論です。

次にご覧いただくのは、必ずしもそのことだけを指摘するために作成された図表ではありませんが、一見するとたしかに第3号被保険者は負担無しで受益しているように見えます。