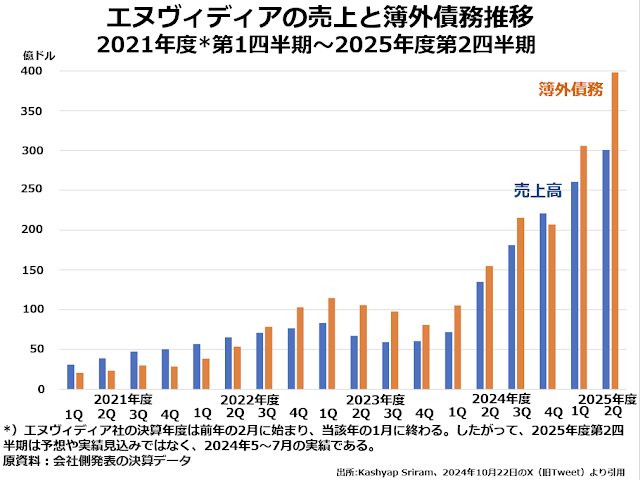

まず、売上と簿外債務とはほとんど何の関係もないはずの2つの数値系列です。ところがエヌヴィディアの場合、このふたつが付かず離れず絶妙に絡み合って似たような成長経路をたどっていて、しかも最近では簿外債務のほうが伸びがいいのです。

これはもう「今期にこれだけうちの製品を買ったことにしてくれたら、来期以降でこれだけおたくの製品やサービスを買うから」という取引をしているとしか思えないではありませんか。

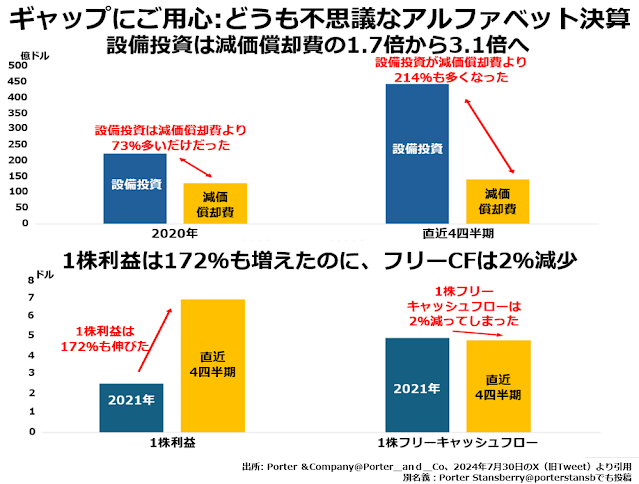

次は比較的地味にこっそり粉飾決算をしている気配のあるアルファベット(グーグルの親会社)を攻めているPorter Stansberryさんです。

この人はご自分の名前以外にもご自身で設立した会社名であるPorter &Companyというアカウントを使うこともあり、下の4枚組グラフは後者のアカウントに出ています。

趣旨としては以下のとおりです。

「最近1株益が激増したことになっているが、その割に1株当たりフリーキャッシュフローは増えないどころか減っている。もう一方では設備投資が急激に伸びている。これはちっとも増えていない利益を増えたように見せかけて、フリーキャッシュフローが伸びていないのは設備投資を大幅に拡大したせいだ、と見せかけているのではないか」

近年ハイテク大手各社の設備投資で急激に伸びていることになっているのが、生成AIを利用したクラウド事業に使うためのデータセンター建築です。

しかし、AI装備のデータセンターはすさまじい量の電力を消費するため、建築許可を申請してから地元の電力会社が安定的に膨大な電力を供給できる体制を整えるためだけでも3~4年待ち時間が必要です。

すでにデータセンター建設ラッシュが起きているところで新しく建築許可申請をすると、7年待ちになるという話もあるほどです。つまり、実際には着手していない設備投資に大金をかけているふりをするには、こんなに便利な分野はないのです。