関税は非米国の経済成長にとってネガティブであり、また非米国は輸出競争力を維持するために、米国対比で緩和的な金融政策と通貨安を選択することになるからである。その文脈ではドル高円安=「日米共に好景気なので引き締めていい」となるとは限らず、現にこれまであまり見られなかった日本通貨、債券、株式指数のトリプル安が何日か見られた。

これまでは円高株安だけが利上げプロセスのリスクだったので為替だけ見ていればよかったが、仮に通貨と株式指数のダブル安が常態化するなら日銀にとってかなり難問となる。

ダブル安の下で通貨防衛的な利上げを敢行した場合、8月以上に市場参加者からの批判に晒される可能性があり、それをリスクと感じるなら通貨安を容認せざるを得なくなる。むしろ多くの国がそうするからドル高になるのであって、米国自身が関税が招いた一時的な物価上昇を自分で引締めることだけはないだろうから、引締め競争の挙句に米国が勝ってドル高になるわけではない。

これは「日本銀行は株安を加速させないように株安局面では利上げを止めるべきだ」と言っているのではない。そこまで行くと経済成長の方が脅かされるからである。ただこれは仮定の話のうちの一つであり、今すぐこの手の二律背反をメインシナリオに据えるほどではない。

為替と長期金利

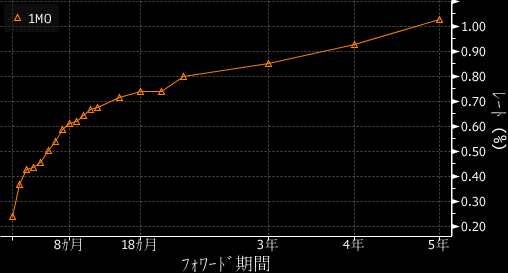

金利市場における12月利上げ織込みは半々であるが、会合までの間に徐々に織込みが進むと思われる。その先は5年かけて1%弱まで利上げが進むことになっている。うち3年後から毎年10bp利上げするという明確なビューがあるわけではないだろうから、5年の1%まではタームプレミアムに類するものである。

定性的には田村審議委員の「2025年末に1%」が最タカ側と思われるが、米国の減速懸念の剥落と円安再燃で期待値が幾分か最タカ側に寄ってくるのは仕方がない。それと比べると金利市場は「織り込み不足」であるが、これは8月のようなダウンサイドリスクがいつ炸裂するか分からないためである(負のタームプレミアム)。これについては植田総裁も珍しく記者会見で時間を割いて説明している。