たまたま7月利上げは米国のサームルール騒動にぶつかったため日本株急落の一因になったが、これは運が悪かっただけである。結果的にはサームルール騒動の方が間違っていたわけで、これからの間違った騒動を予想して金融政策に反映させろというのは土台無理がある。その時に日本経済はわずか1回の利上げにも耐えられない、デフレ経済に戻ってしまうと、日経平均だけを見て騒いでいた金融政策に疎い評論家達もいたのがすっかり懐かしい。

むしろ逆に、「ペースの中、パッケージの中の采配」という意味では6月会合で7月会合での利上げの可能性を発信しておくべきだったにもかかわらず6月会合の慎重さの度が過ぎたことが、7月利上げへの幅広いサプライズ感と拒否感に繋がったのではないか。

12月会合までの間に何かの拍子でドル円が急落していれば「様子見」となりやすいと思われるし、それが起こらず引続き150円より上で推移するなら12月利上げを回避する選択肢を取りづらくなる。

文系の論理では「1/20に控えているトランプ大統領の就任式の直後に利上げするのは難しいので、12月-1月パッケージの中では12月利上げ優先になるだろう」という考え方があり得る。回を追うごとに本ブログなどは「利上げはドル円レート次第」という中立為替論を堂々と前面に出すようになっている。

興味深いことに10月会合における主な意見においても「中小企業の経営者からは(中略)”経営に影響が大きいのは金利よりも為替だ”とする声がかなり聞かれる」と中立為替論が会合の俎上に置かれている。中立為替論が徐々に主流になりつつあることは間違いない。

もちろん中立為替論も無条件に適用できるわけではない。

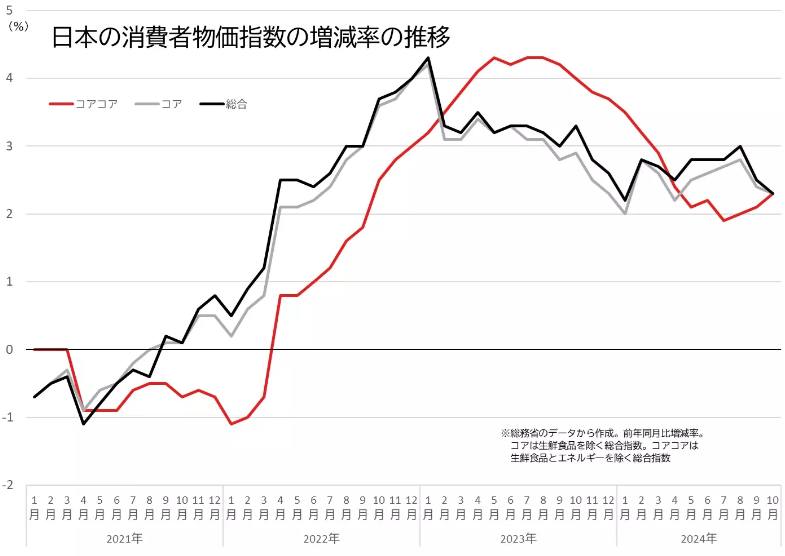

本ブログが「利上げはドル円レート次第」としてきたのは、内生的なインフレ圧力が日銀にフリーハンドを与えており、日銀が気にする必要があるのは為替レートの影響を受ける輸入物価だけであることを前提としている。