ただ、労働力年齢の女性の就業率が他の先進諸国と比べて非常に低いことが、いかに日本経済全体にとって大きな損失かという認識が広く共有されるようになれば、円キャリー取引の巻き戻しほどのテンポは期待できないにしても、改善に向かうことは間違いないでしょう。

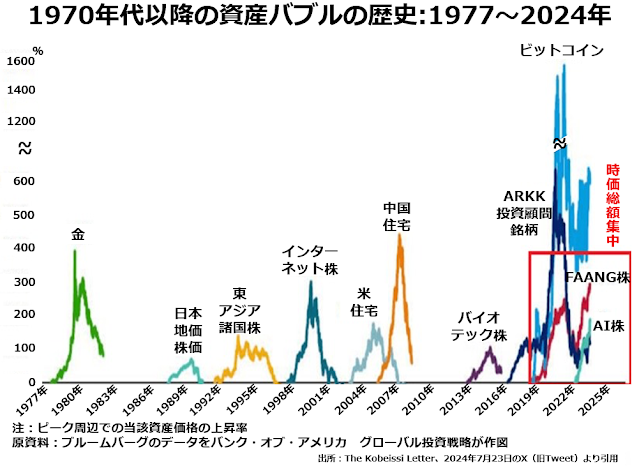

日本ではバブルさえ規模が抑制されていたあらためて1970年代以降に世界各国で起きたさまざまな資産バブルの歴史を振り返ると、日本では非常に大きな騒ぎとなった1980年代末の地価・株価バブルでさえも、世界各国で起きたバブルと比べると、じつにささやかな規模だったことがわかります。

たとえば中国では住宅という不動産の中の単品で、2007~08年のピークには400%を超える値上がり率(つまり価格が5倍以上になっていた)わけです。もちろん、これだけ急騰した価格が暴落した際には、かなり深刻な被害も出たでしょう。

たとえば中国では住宅という不動産の中の単品で、2007~08年のピークには400%を超える値上がり率(つまり価格が5倍以上になっていた)わけです。もちろん、これだけ急騰した価格が暴落した際には、かなり深刻な被害も出たでしょう。

ですが、直接ピーク近辺で住宅を高値づかみしてしまった人以外では、それほど深刻に考えた人はいなかったようです。

あるいはアメリカでは2013年以来ほとんど切れ目もなく、さまざまなセクターの株を中心にして、ときにはビットコインなどのような代替投資対象もふくめて、ひっきりなしにバブルが膨らんではしぼむという展開が続いています。

こちらも直接の被害者以外では、あまり深刻な反省をした人たちがいるという形跡はありません。

それに比べると、はるかに膨張率の低かった日本のバブルがはじけると、日常生活にはほとんど影響がなかった人たちまでふくめて国民総ざんげという雰囲気になりました。

1987~91年で上場企業が新株発行増資や社債発行で調達した資金総額が約2兆円でしたが、日本の上場企業群は1992~94年でその2兆円とほぼ同額の減損会計を適用して特別損失として落としていたのです。

超低金利・超過剰流動性の影響は微小政府・中央銀行が過剰な金融緩和をすると、その影響は本来生き延びることができないはずの企業が延々と生き延びてしまうことに表れると言われています。