上段に戻って、新興国の直前予想に対するパフォーマンスを見ると、新興国全体では3.1%縮小しているのに、中国を除く新興国では約9%増えていたことがわかります。つまり中国企業は直前予想より大幅に低い利益しか出せなかったのです。

その中国企業の輸出数量はどうだったのかを下段で確かめると、大幅に増やした月が多かったことがわかります。値下げをして数量拡大で増益を図るというのは、品質での競争力が非常に低い企業の弱者の戦略であり、日本の輸出企業はそんな戦略をとる必要を感じていないのです。

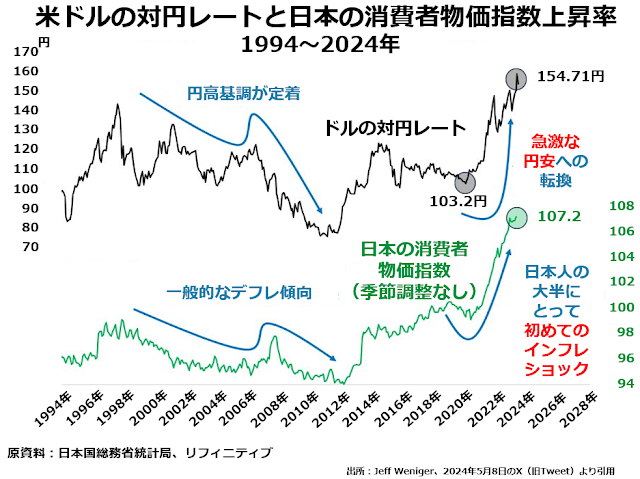

円高デフレと円安インフレではどちらが勤労世帯に得か?日本経済には円高とデフレが共存し、円安とインフレが共存する傾向が顕著です。金属資源・エネルギー資源・農林水産物でどうしても輸入しなければならないものが多く、円高になれば輸入価格を低く抑えられるけれども、円安になると輸入価格が高くなるからです。

戦後の日本では、終戦直後の大混乱期と1970年代前半の第1次オイルショック期を除けば、インフレ率はだいたいにおいて年率3%未満にとどまっていました。

しかし、2020年のコロナ騒動で中国の経済活動が急収縮したあと、2022年にロックダウンなどの極端なコロナ対策が解除されると、資源を中心に中国経済回復期待にもとづく商品市況の急上昇があり、通常は物価の安定している日本でも輸入物価が前年同月比で40~50%上昇し、つれて日本の消費者物価上昇率も年率4%を超えるようになりました。

この4%を上回る物価上昇は、現在現役で働いている日本国民の大多数にとって生まれて初めての本格的なインフレだったわけです。そして、この1970年代前半以来初めての本格的インフレは、インフレ率が高いほうが実質賃金も上がるというリフレ派の議論を木っ端みじんに打ち砕きました。

丸2年間実質賃金が下がりつづけ、2023年5月の勤労世帯の可処分所得はたった3年前の2020年の年間平均より10%も下がっていたのです。