今回はそのスケベ心が消えた、消費メインの純粋な経済対策である。習近平政権が民間経済フレンドリーに改心したとまで言えないにしても、ブレーンの交代くらいはあったのではないかと期待させる方向転換である。

極めて小規模、また極貧層に限定したものの珍しい現金給付も行った。中国の経済成長に占める「貧困対策」の影響を過小評価すべきではない。いわゆるハイ・フリークエンシー・データも景況感も大都会の定点観測であるが、同時に数十年分の経済成長をワープする村も——どうやったら選ばれるかは運次第だが——生まれ続けるのである。逆に言うとGDP成長率が4%台でも定点観測的には景気後退に感じられるだろう。

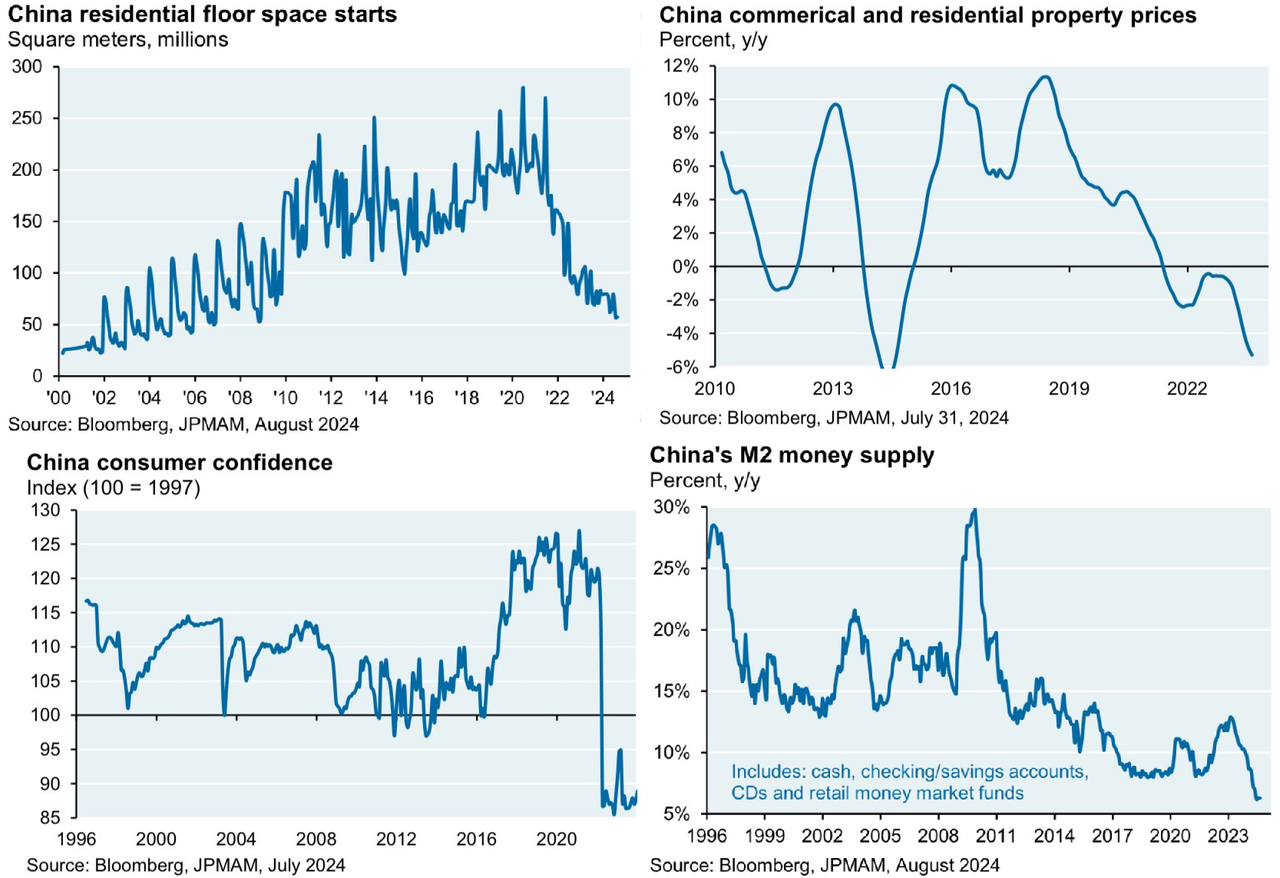

住宅ローン周りの金融緩和だけでは低迷が続く不動産市場を反発させることは当然できない。5月に打ち出されて不発に終わった不動産市場対策、例えばPBOCが創設した3,000億元の「未完成住宅の公営住宅への改造のための貸し出し基金」も数%しか利用されていない。

恐らく住宅が売れないのはもう仕方がないので、とにかく既存住宅ローンの負担を軽減させることで逆資産効果を和らげ、また利下げのたびに起きた——支払い金利が割高に見えてくる——既存住宅ローンの繰上げ返済ラッシュを食い止めるところに焦点を当てている。銀行への資本注入は、住宅ローン繰上げ返済問題と共に金融緩和への好感を阻害してきた銀行マージン悪化問題の解となる。

「住宅価格が下落するのを見て買い手が更に減少する」「不動産企業の財務が悪化すると引き渡しの不確実性から彼らが建てた新築住宅が更に売れづらくなる」「ランドセールが止まることで地方財政が悪化して財政緊縮に入るため、更に住宅が売れづらくなる」という三すくみ状態も、今のところ解消されるあてはない。

中央政府から地方政府への債務問題解消のための移転(債務置換)は手を付けようとするとそれなりの支出が必要となるが、この数字は海外投資家が期待する類の「財政刺激」には当たらない。