ランドセールの消滅から始まる財政緊縮圧力は本ブログは絶えず取り上げてきたが、その背景さえも知らずにインフラ整備爆増を期待するレベルの投資家は市場から淘汰されるべきだ。しかし自壊から均衡への転換も重要であり、たとえそれがマイナスの海抜で起きているものだとしても歓迎されるべきである。

中国株投資の考え方

どんな政策が打ち出されても変わらない普遍的な条件もある。

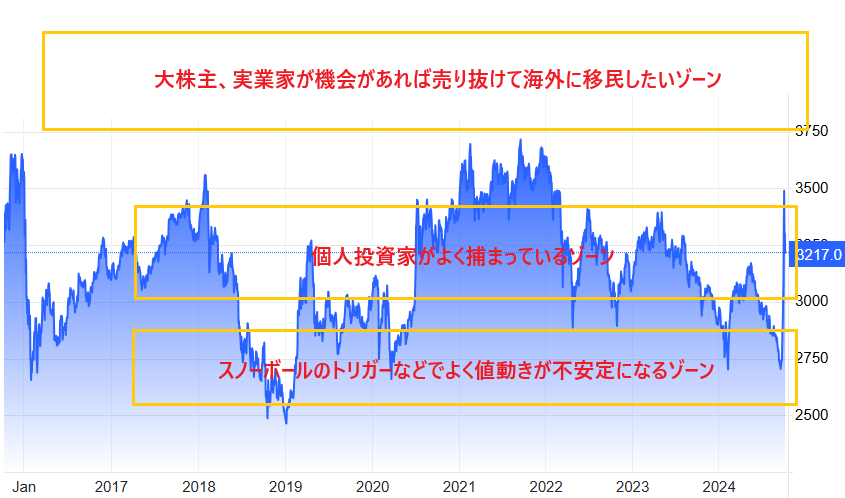

ゼロコロナ政策期の人権停止から民営企業迫害に至る数年間の記憶は当然消えないので、資産価格が上昇したら実業家が常に持ち分を処分して海外に移民したい気持ちは変わらない。

米中のデカップリングも変わらないし、米大統領選でトランプ政権が爆誕するリスクもこれでなくなるわけではない。下値にはスノーボールのトリガーなどが散在しており、上海株指数が2800を割ってくると値幅も大きくなることも多かった。

今回の株価対策はその水準に近づいたタイミングでの発動であるため、2800割れは当局にとって回避すべき水準であることが分かる。上のチャートは完全に偏見であるが、いずれにしろ中国株は長期保有から安定したリターンを得る類の資産クラスではない。あくまでもターンアラウンドの鉄火場を投機的にトレードするためのツールである。

国慶節で休場している間の海外勢の買いは「個人投資家がよく捕まっているゾーン」を見事に貫通した。それもあって国慶節明けには真っ先に塩漬け長期投資家の利食いと思われる売りが殺到した。

1日2日では用意が整わないだろうが、時間が経てば実業家の処分も目立ってくるだろう。一方で新たに株式ブームに乗っかろうとする投資家も過剰貯蓄と共に控えている。

今後は新たにバブル目当てに殺到する人民と換金したい実業家のどちらが多いかの力学で中国株指数の趨勢が決まることになる。

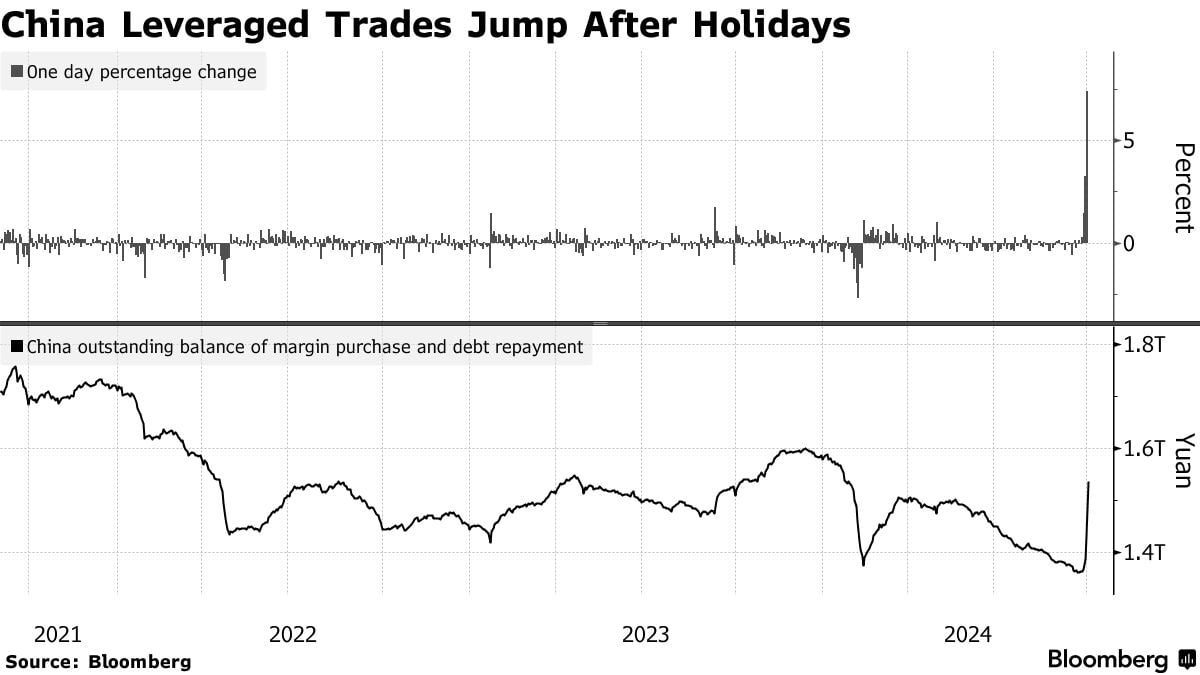

国慶節明けと共に本土市場でも信用買いが殺到したが、当局は最初から株式投資のレバレッジの提供を取り締まっている。2015年のバブルは信用取引で極端な急騰を見せた後に自重で崩壊し、急落の破壊力がチャイナショックに繋がったためである。その後の調整で早速損益が悪化しているが、マージンデットの規模だけ見るとまだ大きくない。