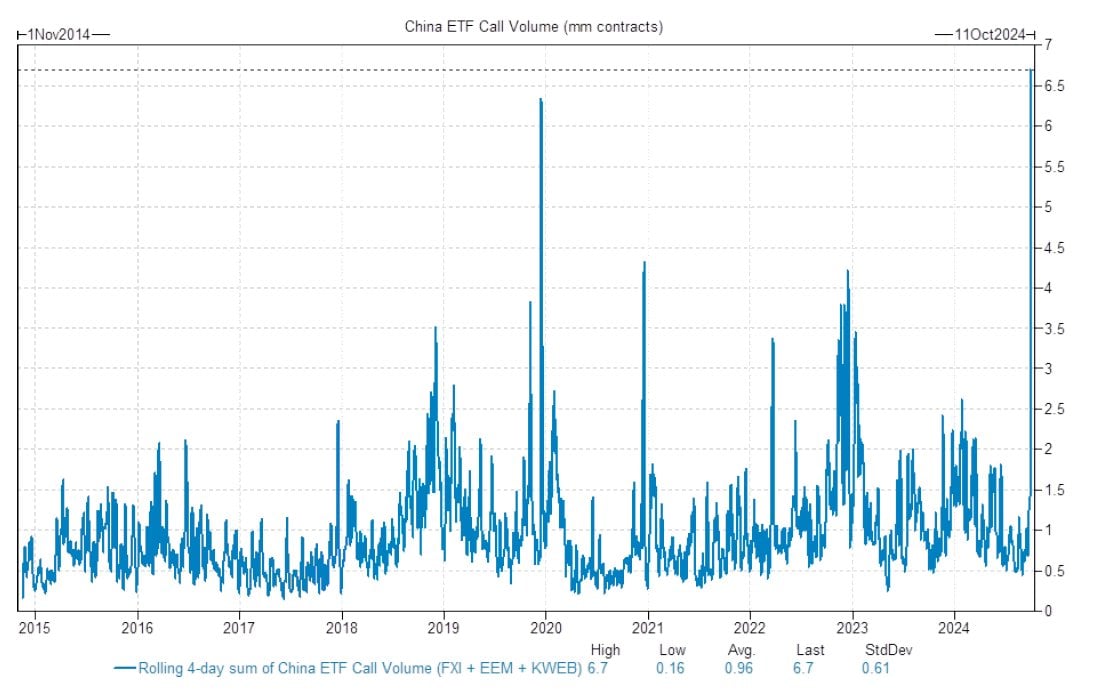

海外投資家は今回のラリーの主役であり、特に米国市場は早い段階から中国株ETFの素早い爆騰を演出した。

これまで海外投資家が中国株投資を忌避してきたのは、地政学リスクや政治体制への不信から来る根本的な忌避であったのか、それとも単に経済成長が鈍って値動きに対して悲観的になっただけか、という視点で見ると、結局のところ値上がりさえ見込めれば、米国の投資家が実に無原則に、無節操に戻ってくることを今回視認できたことになる。それは中国株のバリュエーションにとってサポーティブとなる。

中国株にタッチしない投資家としては、失望で極端に荒れるのが例えば2015年のチャイナショックのように海外市場に染み出したり、或いは反対にコモディティを激しく燃やすタイプの財政出動が出てくるのは勘弁してくれと言いたいところであるが、今のところどちらの可能性も概ね排除できるのではないか。

どのような規模の財政出動が出て来ようとそれはインフラ整備にだけはならないだろう。9/26の政治局会議では注力分野を「不動産市場、消費、雇用」と明記している。中国の需要減少懸念もあって底割れしていたWTIなどは財政出動への期待で10ドルほど跳ねたが、中国に期待できるインパクト限って言うとそこまで大きくないはずだ。

もちろん、中国経済全体の自壊的な収縮がコモディティ市場に染み出した中国発コモディティ・デフレ圧力も、これまたエクストリーム・シナリオの後退と共に後退するだろう。

【要約】

中国当局は9/24に金融緩和と不動産、株式市場の下支え策を発表 更に9/26の政治局会議で財政政策を含む経済対策の必要性を確認 国慶節休場の間に海外勢が中国株に殺到、ハードル上がる 本土でも株式市場対策を受けて株式投資ブームに人民が殺到 国慶節明けには一転して財政拡張期待が萎み、極端から極端に 月末までに全人代常務委員会が開かれれば財政出動の全容が判明へ 経済対策はまずは事態悪化の回避に始終、不動産市場の反転は期待薄 財政出動は1兆元以上は期待できるが、5~10兆元は期待できない 中国株はあくまでも投機のためのツール。実業家の換金を突破できるか 再びの底割れによるチャイナショック再来の可能性は薄い インフラ整備再開でコモディティ・インフレ再来の可能性も薄い 全体的に「破綻シナリオ回避のための施策」としては評価できる