9月に政治局が経済について話し合うのは珍しい。このあたりから再び財政出動(財政赤字拡大)への期待が盛り上がり始めた。ロイターは2兆元の特別国債発行を唱えた。

復習しておくと中国中央政府の財政赤字目標はパンデミックの2020年を除くとGDP比3%近辺が続いており、昨年年末は景気対策のために1兆元の補正予算が組まれ、そのため2023年の財政赤字は3.8%で着地した。しかし2024年の財政赤字目標は春の全人代で再び3%に戻されたのである。

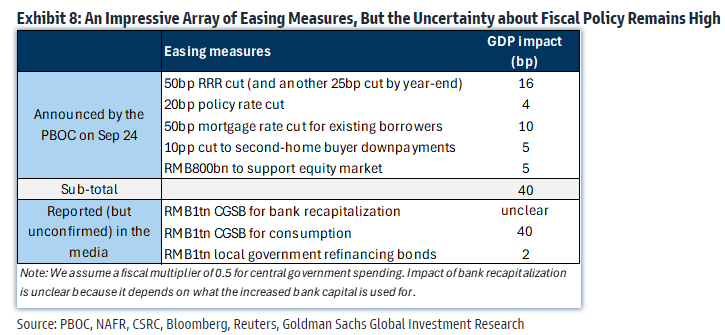

GSはここまで発表されたPBOC主導の金融緩和策は中国のGDPを0.4%持ち上げるとしている。(未確認にとどまる)財政出動が実現すれば1%に近づく。

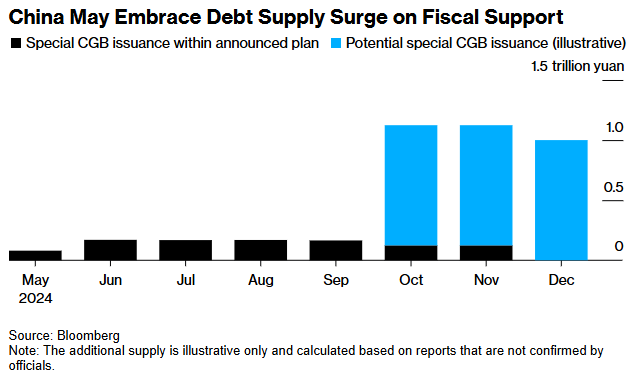

主に外資系投資銀行を中心に財政出動の規模についての妄想が広がり出した。MSやHSBCなどは2兆元、シティグループは3兆元の刺激策を想定した。BofAは刺激策の規模が中国GDPの3%にあたる4兆元に達すると予想した。中国のシンクタンクが更に最大10兆元と喝破したのにスタンダード・チャータード銀行が食いついた。

2008年の有名な財政出動が4兆元規模だったのに対し、その後の15年間で中国の名目GDPは4倍になったからGDP対比で見ると10兆元でも現実的、というのである。そんな規模では国債増発だけで国債市場をクラッシュさせかねない。

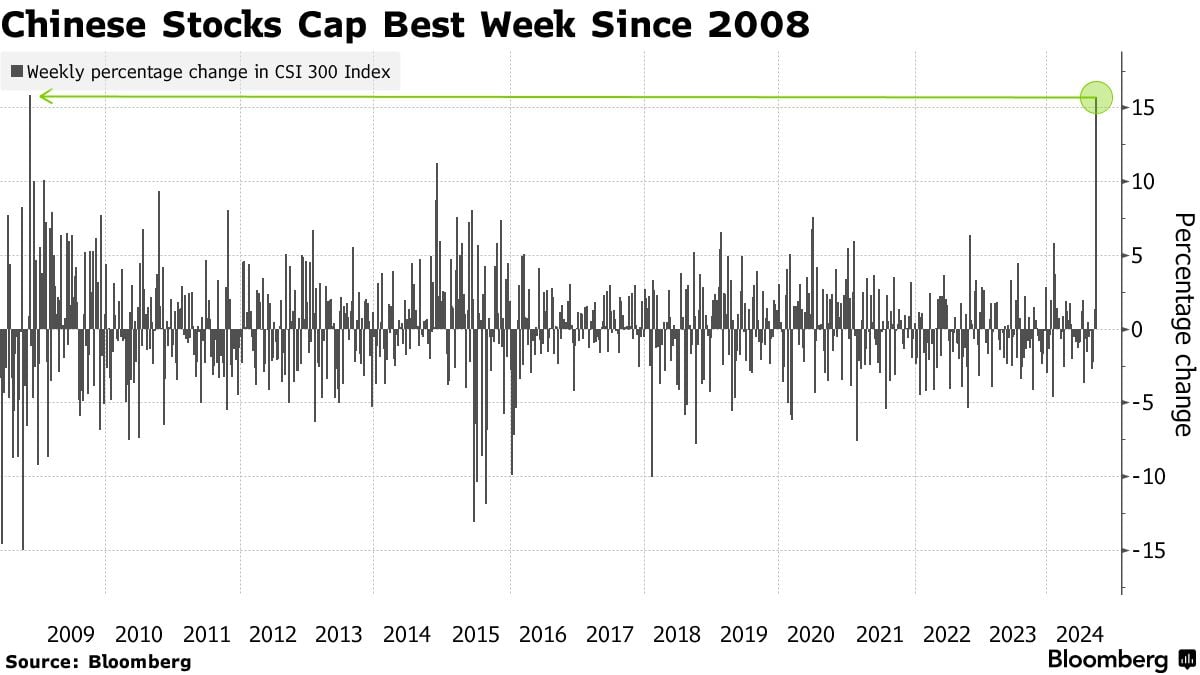

財政出動によるこれまでのデフレ経済を払拭できるとの期待で、国慶節までの1週間でCSI 300指数は15%以上上昇した。これは2008年以来の上昇幅であった。

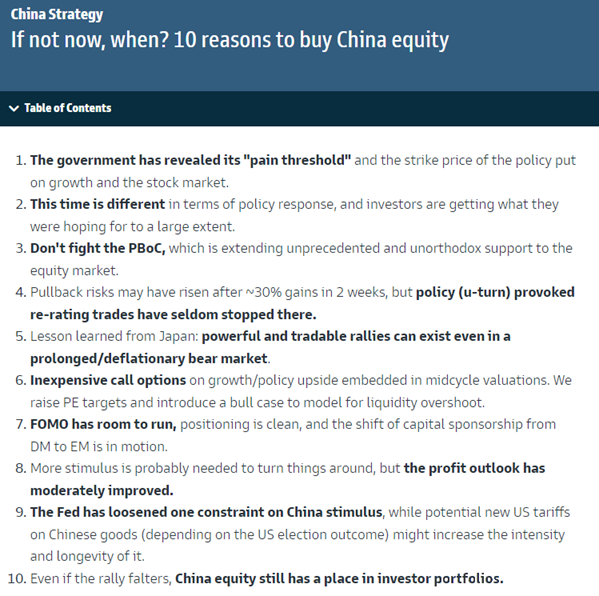

更にGSは「今買わずにいつ買うのか?中国株を買うべき10の理由」と称するレポートで「今回は違う」と煽り散らかした。10個のうち5個は未確認含む政策関連であり、政策さえ転換点を迎えれば、経済指標やEPSが転換しなくても株式指数は上昇するということである。日本の前例を見ても長いデフレーショナリーなベア・マーケットの下でも大規模なラリーが起こり得る、と最初から志が低い。