「税金投入には中国共産党政権は概して吝嗇であるものの、民意だけは無視できるので、バランスシートが毀損した金融機関への公的資金注入だけは迅速にできると思われ、現に2000年代にそれを既に一度行っている。その時も外準から資金を捻出したように、財源としては財政赤字というよりも直接財政ファイナンスという形で行われるイメージが強い。次のそれが再び日本で言うりそなモーメントになるだろう」

と述べてきたが、まさか今それが行われるとは思っていなかったのである。もし公的資金注入の規模が十分に大きければ、中国は既にりそなモーメント、つまり「失われた30年」のうち1990年から2003年までを通過することになる。

1兆元はだいたい21兆円であり、バブル崩壊後の日本政府が都銀に注入した公的資金はだいたい1行3兆円程度なので、目を見張るほどの巨額ではない。また中国当局がアジア金融危機の後処理として行った国有銀行への一連の公的資金注入は1998年270億元、2004年4,756億元、2005年7,050億元という規模であり、全て足すと今回の規模を超える。同時に1.4兆元の不良債権を簿価でAMCに放り込んだ。

もっともそれらのケースと違って今回は平時である。住宅ローンの債務者も、また破綻した不動産企業の最大の債権者もそれぞれ人民セクターであり、銀行セクターが経営危機に陥っていたわけではない。あくまでも低金利レジーム下の収益悪化に対する補助金である。

いずれにしろ、金融機関への資本注入というヘッドラインは、今回の金融緩和を過去の効かなかった金融緩和と異なる次元のものであると素早く認識させるものであり、機動的な投資家はそこで中国株に飛び付けただろう。

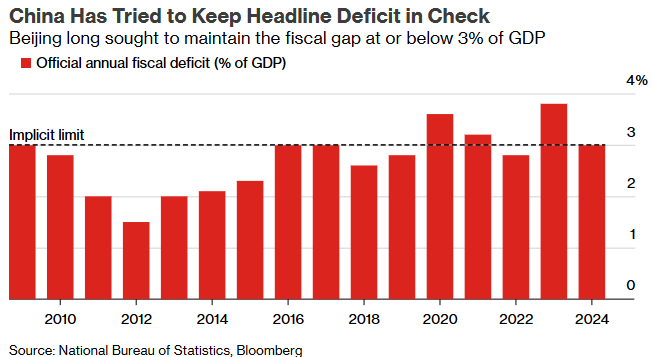

膨らむ財政拡張の妄想

更に9/26に開かれた習近平自身を含む党中央政治局員24人から成る中央政治局会議で「地方政府の財政難や不動産市場の低迷が深刻化していることが議論され、財政支出を拡大し、基礎的な民生支出や給与の維持を保証する方針が示された」という。