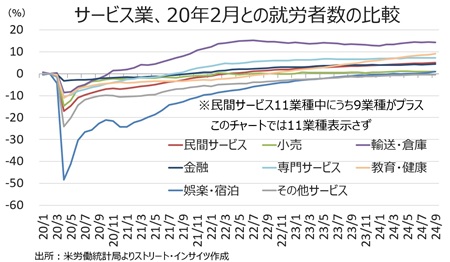

(出所:Street Insights)

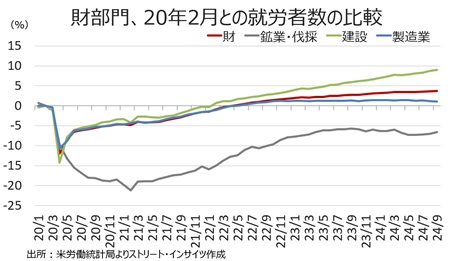

(出所:Street Insights)

財部門は前月の3.6%増→3.7%増と、29ヵ月連続でプラス圏を維持。建設、製造業はプラス圏を維持したが、鉱業・伐採は引き続きマイナスをたどった。

(出所:Street Insights)

(出所:Street Insights)

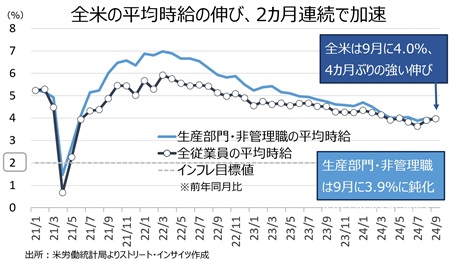

〇平均時給

平均時給は前月比0.4%上昇の35.36ド ル(約5,230円)と、市場予想と前月の0.3%を上回った。2021年2月以降の上昇トレンドを維持した。前年同月比は4.0%、市場予想の3.8%と前月の3.9%(3.8%から上方修正)を超え、4カ月ぶりに4%へ戻した。一方で、生産労働者・非管理職の前年同月比は8月の4.0%から、今回は3.9%と2021年5月以来の4%割れを迎えた7月の伸びに戻した。管理職を含む全米の平均時給の伸びを下回ったのは、2921年2月以来となる。

チャート:平均時給、生産部門・非管理職と合わせ前年比での鈍化トレンド一服

(出所:Street Insights)

(出所:Street Insights)

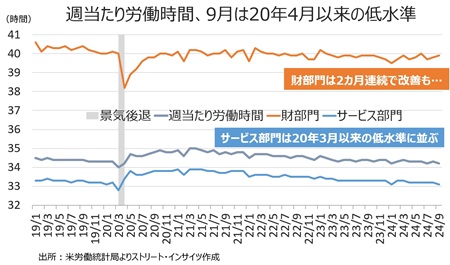

〇週当たり労働時間

週当たりの平均労働時間は34.2時間と市場予想と一致し、2020年4月以来の低水準に並んだ。2006年以来の最長を記録した2021年1月の35時間を下回り続けたままだ。財部門(製造業、鉱業、建設)が39.9時間と、前月の39.8時間を上回り3カ月ぶりの水準を回復。とはいえ、引き続きコロナ禍で最長となった2022年2月の40.3時間以下が続く。低下を主導したのは全体の労働者の約7割を占める民間サービスで33.1時間と2020年1月以来の低水準に並んだ。2006年以降で最長を記録した2021年5月の33.9時間以下のトレンドを保つ。後述するが、複数の職を持つ者が増えるなかで、労働時間に短縮圧力が加わった可能性がある。

チャート:週当たり平均労働時間、財が支え前月から改善

(出所:Street Insights)

(出所:Street Insights)

〇総労働投入時間、民間の総賃金

総労働投入時間(民間雇用者数×週平均労働時間)は就労者数の伸びが前月を上回ったものの、週当たり平均労働時間が短縮したため、前月比で0.1%減と前月からマイナスに転じた。