そういう意味で2~5年金利が0.25%~0.5%に張り付いているのは低く感じるが、一方でFedの利下げサイクル入りが実現した今、日本の長期金利が1%を大きく上回る可能性はこれまで以上に低くなっている。

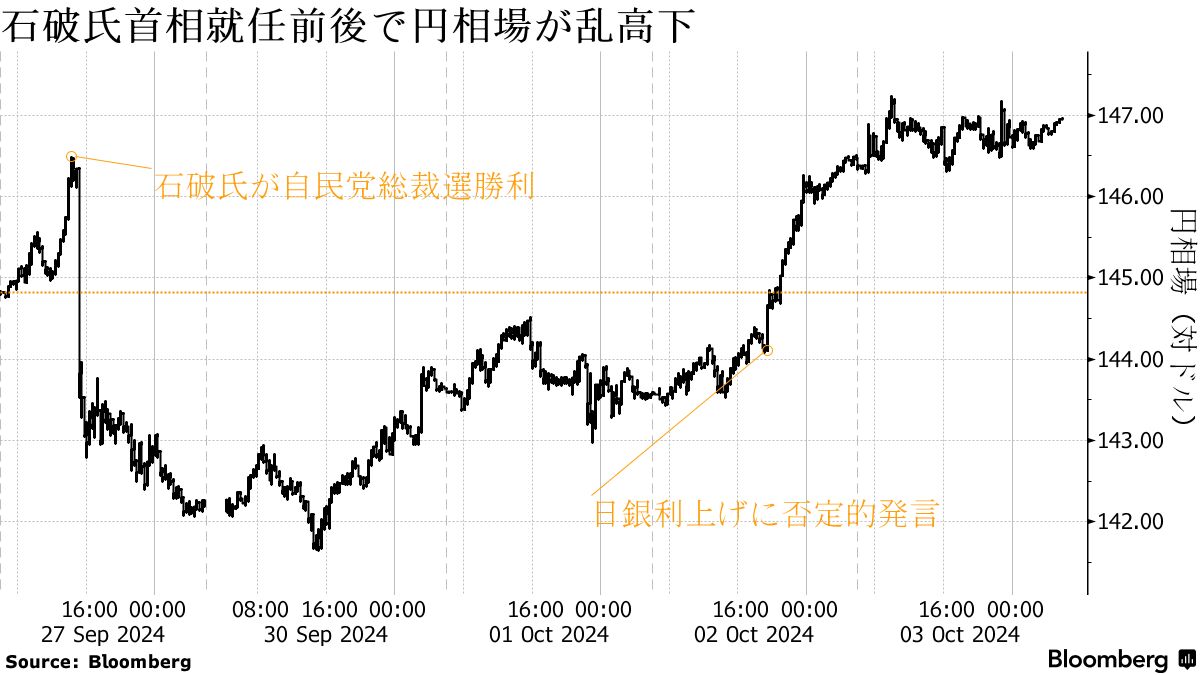

ドル円はこれだけの政治イベントを通過しても結局大して円高にはならなかった。引続き日本側の引締め激化による、米金利から乖離した一方的な円高の進行を警戒する必要性は限定的であり、せいぜい円安が進行した後に「為替介入としての利上げ」が上値を抑えるかどうか、というところではないか。ドル円は引続き米国景気と米金利次第であり、ドル安円高リスクは引続き米国債のデュレーションリスクでヘッジすることができるだろう。

【要約】

9月会合は円高を受けてハト方向へ。年内追加利上げは怪しい 今後の利上げペースはせいぜい年間1~2回 一方、日銀の利上げは挫折はしていない 高市リスクの消滅で利上げ早期挫折リスクも消滅 理論的な中立金利は1%以上と威勢がいい声が多い とはいえ、ターミナルレートは0.5%~0.75%をイメージ 誰が何と言おうと今後の金融政策は引続き為替レート次第 ドル円が150円を超えれば10月会合はタカ方向へ 日本側の引締めが招く一方向の円高を警戒する必要性は限定的編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2024年10月5日の記事を転載させていただきました。