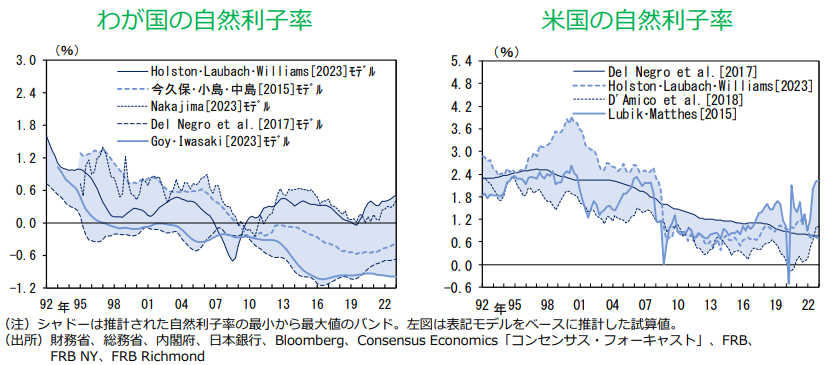

では、肝心の中立金利の水準について。過去の記事で取り上げた、日銀のワークショップが弾き出した▲1%~+0.5%のレンジを否定するような研究結果は出てきていない。2%の物価目標は達成するとして、それを名目金利に直すと1~2.5%であり、7月の「主な意見」で恐らくは田村審議委員が「中立金利は最低でも1%程度とみている」と威勢よく述べた通りになる。

田村審議委員は別の場でも名目中立金利1%論を披露している。9月会合の「主な意見」でも恐らく田村審議委員が据置きに賛成しつつ「2025年後半の1%到達」を維持している。逆に審議委員の中ではそれが蓋になっている気がしなくもない(少なくとも昨年の金融政策正常化開始時には植田総裁は長期金利は1%を大きく超えないと説明していた)。

一方、経済評論家の中ではもっと威勢よくレンジの中間値を取って名目金利1.8%とする声もある。興味深いことにアベノミクスに好意的な学者の中では逆に「物価目標達成に既に成功した」スタンスでタカ転換しているケースも散見されており、伊藤隆敏教授は中立金利は2%強としている。

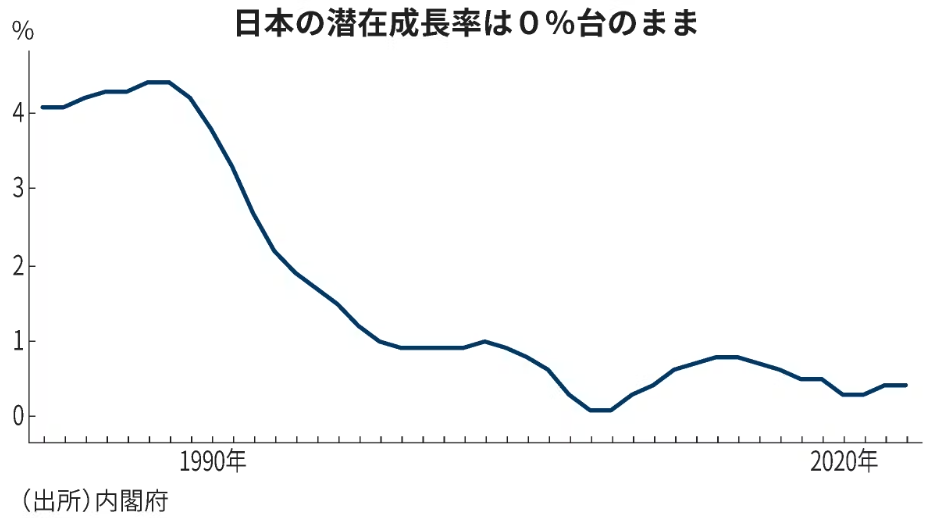

そうでなくても直感的には中立金利がマイナスというのは何となく受け入れづらいと感じるだろう。実務から遠ければ遠いほど感じるはずだ。ソロー教授やフェルプス教授のゴールデンルールによると、一定の条件の下では自然利子率と潜在成長率は等しい。

日本の潜在成長率は0%台でへばり付いているもののプラス域とされているが、これは政治的な都合にも見える。本来あるべき潜在成長率より今の現実の成長率は低く需給ギャップはマイナスとされているが、本当にそうであるなら人手不足にならないはずである。

現実的にこの手のアカデミックな中立金利に、今回の利上げサイクルの終着点(ターミナルレート)は届くのだろうか。

上で見てきたようにサービスインフレは既に終息しつつあり、コアコアCPIも2%ペースが見えている。残るは為替レート(円安)の影響だけである。「政策金利が中立金利に届かないまま物価上昇が減速して来た」という、中立金利の定義に照らすと皮肉なケースをどう解釈するか。