7月会合から後退する日銀9月会合

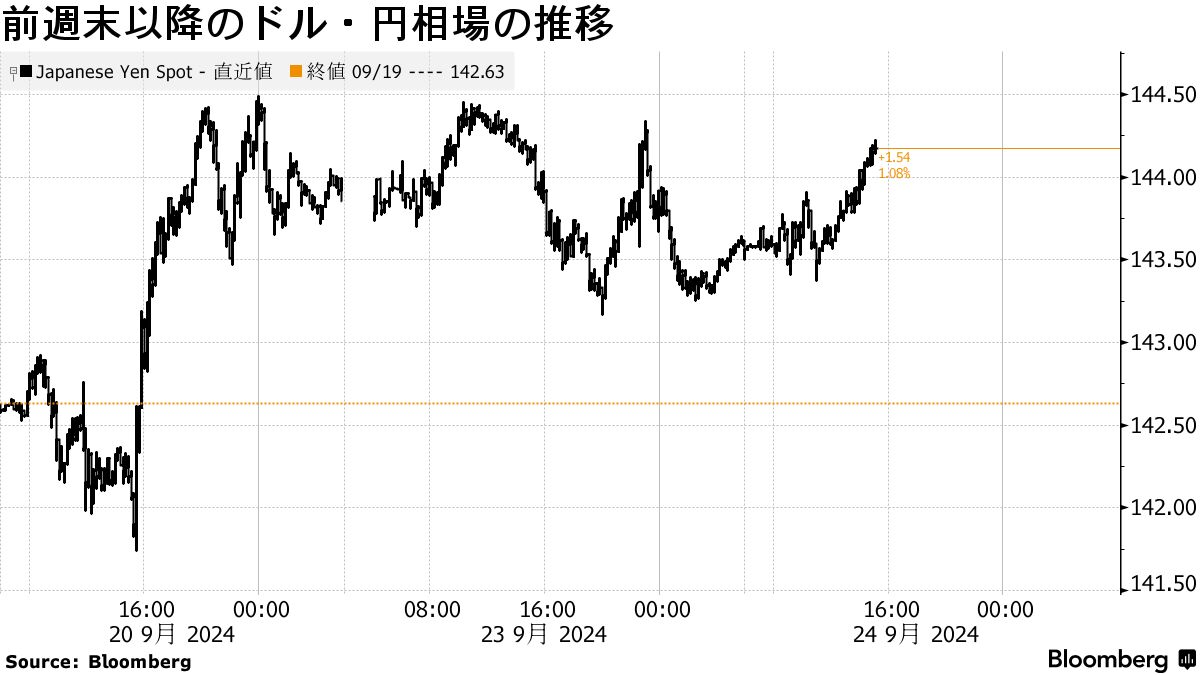

9月の日本銀行金融政策決定会合は、前回の記事で述べた「日銀がパッシブな脇役になっていく」という見立てに沿う形でノーイベントとなった。Fedのサプライズ50bp利下げを受けてドル円が150円を大きく割り込んだため、「為替介入(通貨防衛)としての金融政策」という切り口からの利上げや利上げアナウンスの必要性は大きく後退した。少なくとも7月会合のような「ハト的なサプライズを出したらいけない」緊張感はなくなっている。

本ブログがこれまで推してきた「3で割れる月は引締め策が出てこない、出てくるとすれば展望レポートが出るその翌月」という経験則に照らしても枕を高くして迎えられるイベントであった。当日朝2時の日経のリーク記事がなかったことからも当日サプライズが出て来ないことが確定していた。

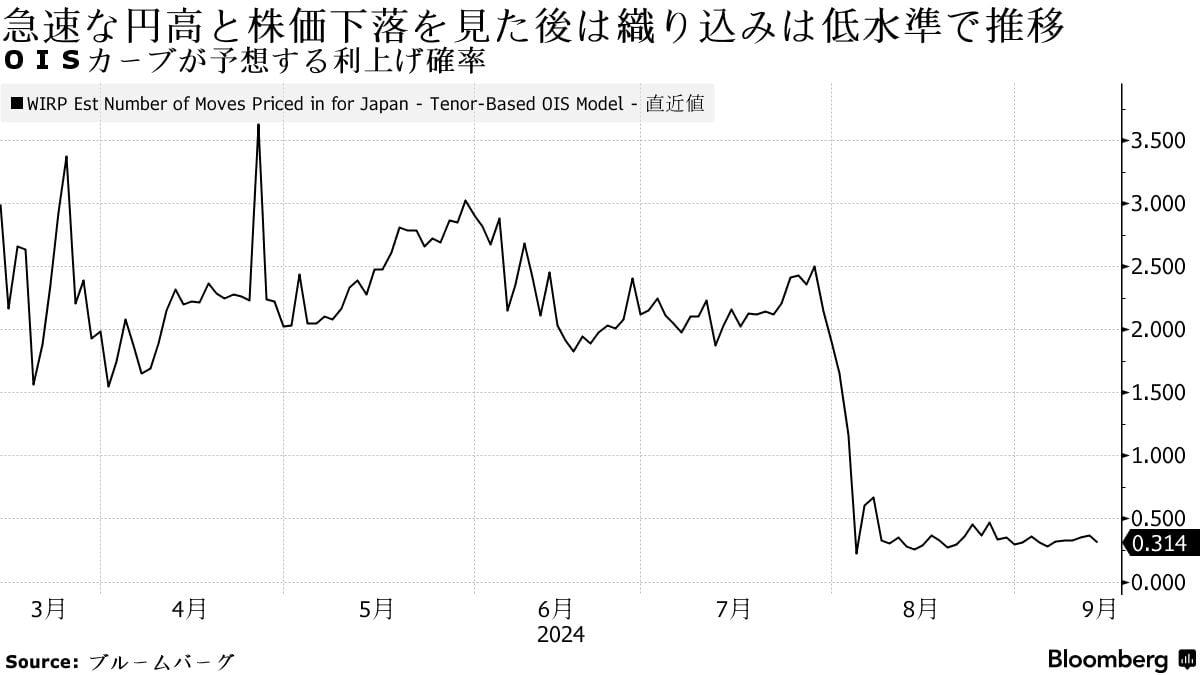

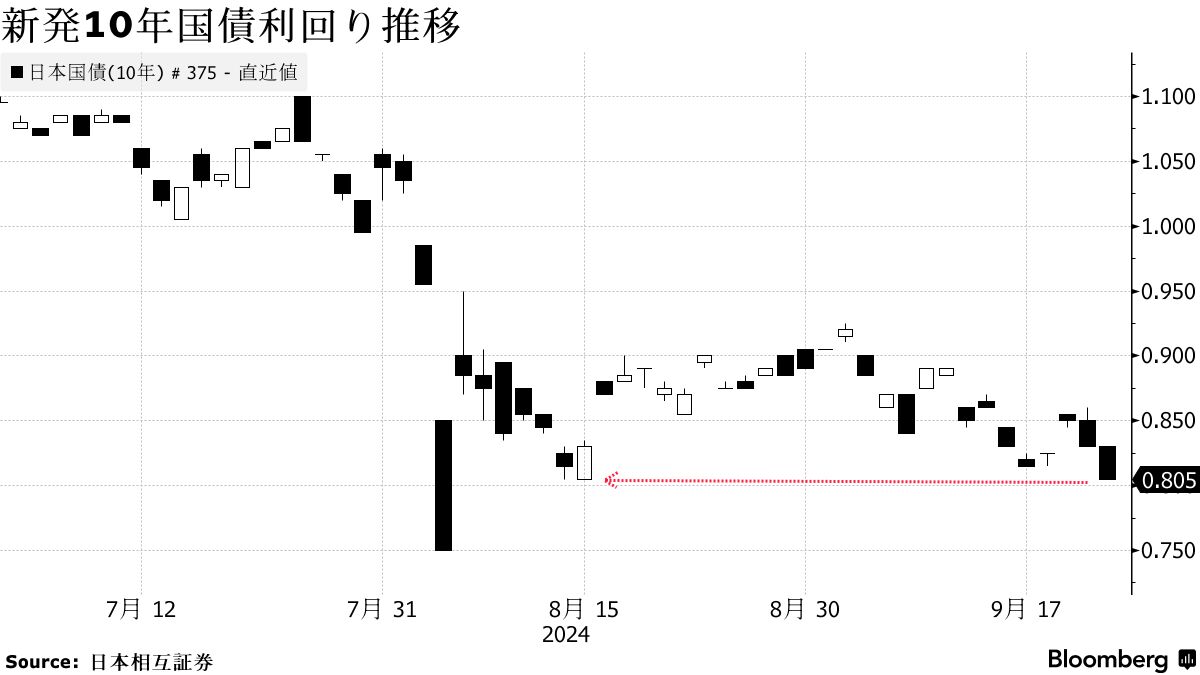

8月の日経平均ブラックマンデーの後、早期利上げ期待はすっかり剥落していた。長期金利は1%から離れて0.8%台に張り付いた。

いかに「金融市場が不安定の状況で利上げすることがない、ということであれば金融市場が不安定でなくなったら利上げできるのではないか」のような屁理屈を口先で並べようと、株式市場が極端な値動きから大きく戻したにも関わらず、利上げ織込みは夭折したままだったのである。

7月会合の後の円高があまりにもトラウマだったため、9月会合で何もなかったにもかかわらず為替市場は市場は記者会見まで神経質だった。記者会見で利上げを急がないスタンスを再確認できるとようやく円安方向に振れた。

記者会見では7月会合から明確なスタンス変化が見られた。円安の修正に伴い物価上振れリスクが低下したため、7月会合のような「利上げに追い込まれる」感は完全になくなったのである。まさに前回の記事で述べたように、「150円さえも超えないなら日銀は引続き円安阻止の責務を負わされず、Fedの金融政策を落ち着いて観察できるようになる」のである。