注意すべきは、物価に対する円安の影響は必ずしも瞬時に現れるわけではなく、海外との物価格差を数年かけて修正することもあり得る。一旦為替の水準が大幅にワープした後、数年にわたって前年比の輸入インフレが続く可能性もあるということだ。

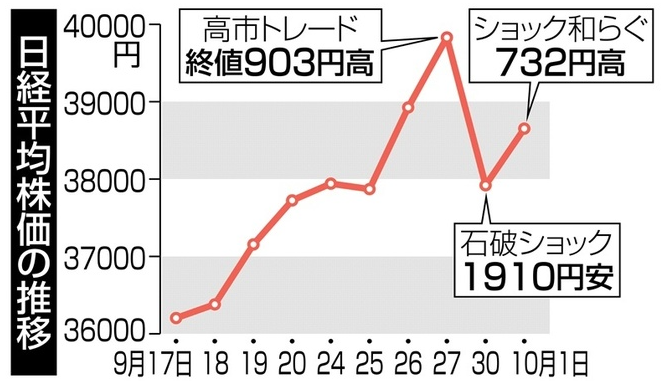

高市トレードと石破ショック

このように概ね安定してきた日銀の金融政策パスに対して、新たに不確実性を投げ込んできたのは政治サイドからの圧力である。

自民党総裁選に向けた討論が交わされる中で円安推進派の高市氏が「金利を今上げるのはアホやと思う」と発言したのがニュースになった。それだけなら笑って済ませられるのだが、総裁選でその高市氏の当選可能性が高まるにつれて、高市リスクのヘッジに迫られる市場参加者が出てきた。

普段なら何も政局で無理してトレードする必要はないのだが、昨年からの重要なマクロテーマであった日銀の利上げ加速にベットしていた市場参加者は利上げパスの完全挫折リスクに晒される。

短期金利の世界では答えがデジタルに出てそのままゲームが終了することが多い。それを途中からヘッジするにはより流動性の高い市場でプロキシ・ポジションを立てるしかない。それは明らかにドル円と、連動する日本株先物の買いであった。円売りテーマが消滅した後に「米国利下げ、日本利上げ」のサイクル逆行を手掛かりに円を買い越した投機筋もロスカットを余儀なくされた。

総裁選当日午後の第一回投票では高市氏がトップに立ち、そのまま日本株市場は高値引けした。しかし、そのすぐ後に行われた第二回投票では、高市氏はかなり強引な包囲網に遭い引きずりおろされることになる。プロキシヘッジの必要性が急に消滅したので石破氏の当選と共に円高が進み、日本株先物が暴落することになった。利上げ織込みも少し復活した。

結局、最後の数分まで選挙は水物ということに尽きるのだが、高市ショックを事前に予想できずに一連の騒ぎに翻弄された市場参加者は、せめて自由民主党の総裁公選のルールを熟読すべきであった。9人もの候補の乱立がコアな支持層を持つ候補達を最も有利するのも教科書通りである。