結局為替を安定させようとする限り、日銀の金融政策はFedに対してパッシブ、従属的になるのである。アクサによると9月会合で「米国・アメリカ」の文言は17回登場し、前回の4回を大きく上回った。

一連の議論は10月利上げを——もとより10月に集中する企業の価格改定を見たいだろうし、総選挙もあるから期待も大してなかったはずだ——ほぼ完全に否定できるものであり、更に年内利上げがあると主張するのも困難になっている。

7月利上げの時の「非常に低い水準にある政策金利がビハインド・ザ・カーブにならないようにする」論理は完全に消滅したため、毎期1回の利上げペースにはならないことが確定した。挫折せずに後述の中立金利近辺に向かうにしても、せいぜい年2回、或いは1回程度のペースとなる(後に野口審議委員はこれを「匍匐前進」と表現した)。

とはいえ、利上げサイクルが完全に挫折したわけではまだない。今後も「経済・物価の見通しが実現するなら利上げが続く」との根幹はまだ揺らいでいない。揺らいだのはそのペースだけである。特に7月のように上振れリスクが顕在化しなくても、オントラックでさえあれば利上げは続くのであり、少なくとも理論的には追加利上げのハードルは高くない。

肝心な物価

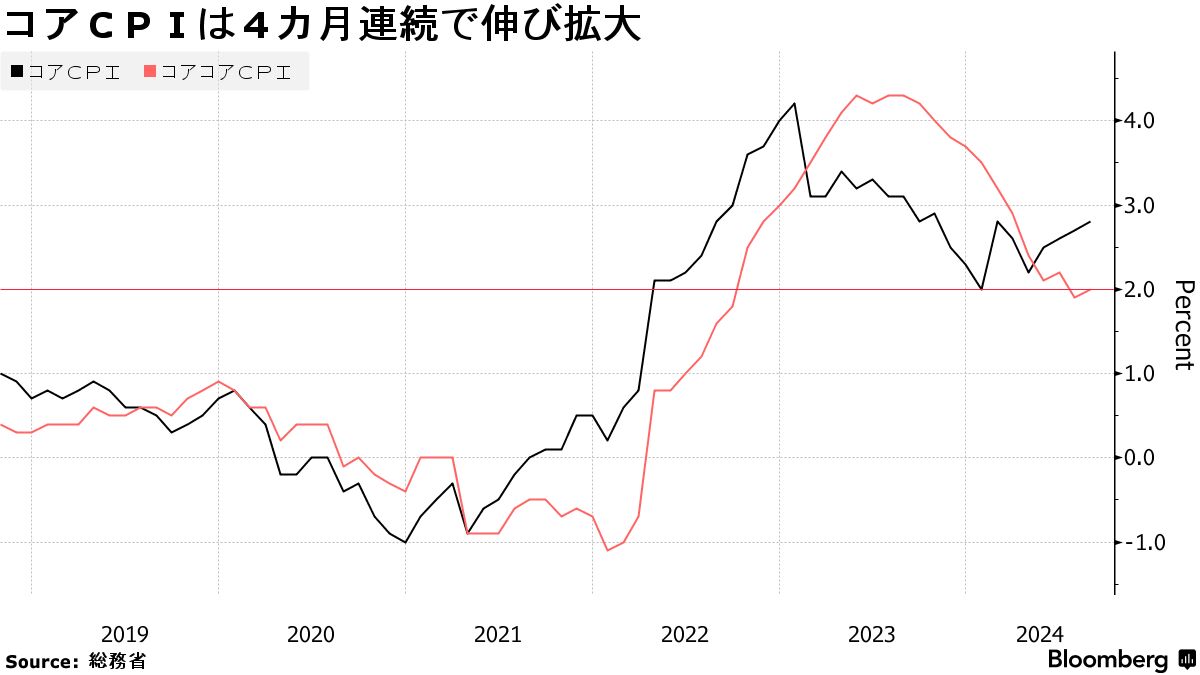

日銀の金融政策が米国次第、或いは為替次第になる理由として国内物価の不確実性の低さも挙げられる。コアCPIは2%台で高止まりしているが、エネルギーを除いたコアコアCPIで見ると既に2%巡航に入りつつある。

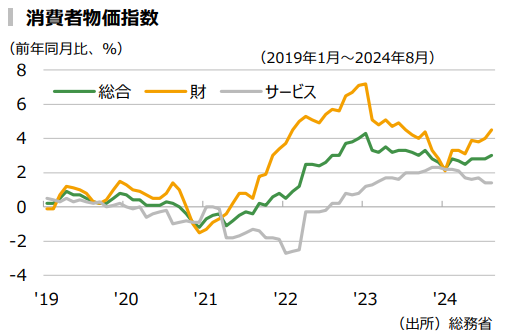

サービス物価は既にピークアウトしており直近で前年比+1.4%ペースである。これは日本の内生的な物価上昇圧力は米国等と比べて全くスティッキーにならないだろうことを示唆する。

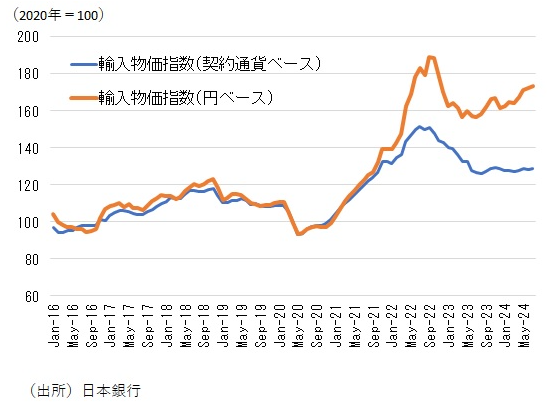

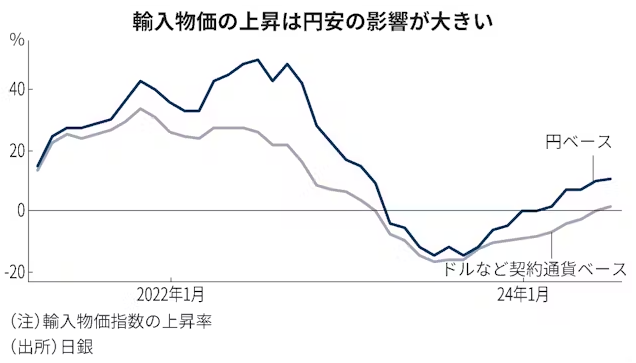

スティッキーなのは主に財の方であり、これは円安による輸入物価の高止まりに起因する。これらの構図からも、日本の物価の不確実性が主に為替(円安)から来ていることが分かる。逆に言うと円安さえ続かなければ日本の物価上昇率が2%を長期にわたって超えることはないと判断して問題ない。これは日銀の金融政策が為替次第になることを全くもって正当化するのである。