ただ、アメリカは株式市場が非常に大きな存在感を持ち、しかも表面的な業績だけで巨額の資金が動く社会だということを考えると、この手法はどう考えても厳格に取り締まらなければならない不正な会計手段だと思います。

また、たんに架空の収益を計上するだけでなく「それにしてはキャッシュフローが伸びていない」という批判をかわすために、やってもいない設備投資をやったことにして帳尻を合わせるのは、どこの国でも絶対に違法となるはずの会計処理でしょう。

いずれにしても、エヌヴィディアの提案に飛びついたハイテク大手企業があまりにも多かったことが、この間エヌヴィディアが収益急成長を続けてこられた最大の理由だった、と私は確信しています。

と言うのも、アメリカ経済のファンダメンタルズは想像以上に悪化しているからです。

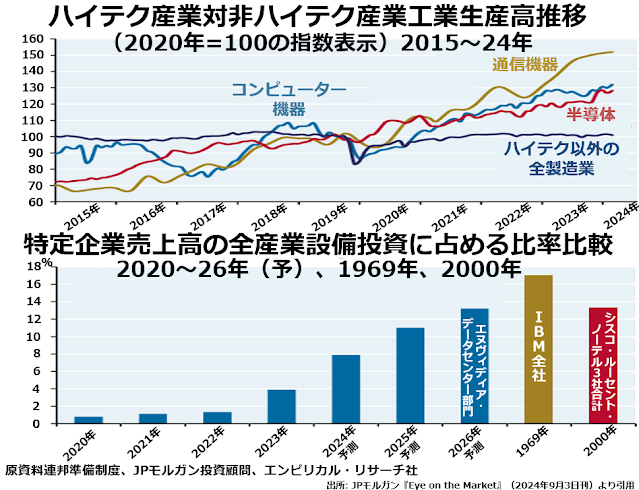

米国製造業は大手が粉飾決算を迫られるほど不振コンピューター機器、通信機器、半導体の3部門をのぞくアメリカ製造業の工業生産高は、コロナ騒動の1年前に当たる2019年に天井を打ち、コロナ騒動の一過性下落から回復して以降一貫して低水準横ばいで推移しています。

いわゆるハイテク3部門だけが辛うじてプラス成長を保っていることは、次の2段組グラフの上段に出ているとおりです。

問題は、2020年との比較でコンピューター機器と半導体で約30%、通信機器で約50%の成長を示しているうちで、どの程度がエヌヴィディアと他のハイテク大手との循環取引で膨らませた架空の売上なのかです。

下段を見ると2022年までは全産業設備投資総額の1%前後にとどまっていたエヌヴィディア社データセンター部門売上が、2023年には一挙に4%に増え、今年の通年では8%と倍増し、来年は11%、2026年には13%と、ハイテクバブルがピークに達した2000年にシスコシステムズ、ルーセント・テクノロジーズ、ノーテルの3社合計の売上と並ぶと予測されています。