おまけに、このスーパー・マイクロ・コンピューターについて、EVトラックのニコラ社の不正を暴いた売り推奨レポートで名を馳せたヒンデンブルク・リサーチ社が、不正な会計操作を根拠に売りレポートを刊行しました。

スーパー・マイクロ・コンピューター社はこのレポートが出た翌日、日本で言えば有価証券報告書に当たるK-10 書類の開示を無期限延期すると発表したのです。2018年にも粉飾決算で一時上場停止になっていた企業だけに、証券取引委員会の心証はかなり悪いでしょう。

2024年に入ってから米株相場をほぼ独力で牽引してきたエヌヴィディア関連の悪いニュースはなるべく報道しないようにしているアメリカの金融メディアの中で、この問題を取り上げたのがバークシャー・ハサウェイの子会社であるwccftechというウエブサイトであることにも、大きな意味があると思います。それについては、最後の小見出しで検討します。

独占禁止法違反の容疑については、エヌヴィディアにとってかなり不利な状況証拠が揃っています。

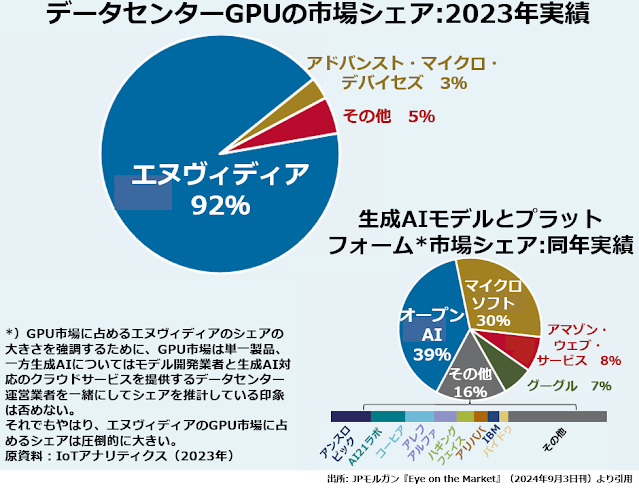

左上のデータセンター向けGPUの円グラフはかなり限定された単品についての市場シェアを示しているのに、生成AIモデルの開発とそのモデルを使ったデータセンター運営というまったく違う業態を一緒くたにした右下の円グラフと直接比べるのは、やや公平さに欠けます。

それにしても、データセンター向けGPU市場でのエヌヴィディアのシェアが92%というのは、やはりこの数字自体が独占禁止法容疑での立件を可能にするほどインパクトの大きな数字です。

しかも、CUDAというプラットフォームを、知的財産権を確保して他社にもライセンス料を取って使わせるのではなく、自社製のGPUを組みこまなければ動かない設計にしてあるとなると、この容疑はますます強まります。

鉄壁のエヌヴィディア擁護体制にほころびがこれまでもそうとう乱暴な手法で架空売上を計上してきたエヌヴィディアが順調に株価を上昇させてきた最大の要因は、次の2段組グラフ上段にも出ているとおり世界3大投資顧問会社が揃ってエヌヴィディアの大株主になっていたことだと思います。