左側では、クラウド事業のシェア首位で安定的に30%台の高い利益率を確保しているアマゾンをこの事業で必死に追いかけている2位マイクロソフトと3位グーグルが、ともにセルビア1国には劣るけれどもヨルダンより大量の電力を消費していることがわかります。

一方、クラウド事業首位のアマゾンはこのグラフに顔を出さないほど少量の電力で断トツの好収益を上げているわけです。これもまた上述の「アマゾンはクラウド事業そのもので好収益を上げているわけではない」という推測の傍証になります。

そして右側のグラフは、データセンター事業全体ではイタリアや台湾を上回る350テラワット時近いべら棒な量の電力を消費していることを示しています。

もちろん国民経済の中でも電力需要は大都市圏に偏る傾向があります。ですが、大都市圏自体がかなりの地理的な広さを持っていることに比べると、データセンター立地は極度に限定されています。

そのデータセンター1棟当たりの電力消費量の大きさは、たとえば空気冷却だけでは追いつかず冷却水を用いる必要があります。廃熱処理でかなり高い熱を帯びた冷却水を放出すれば、局地的な温暖化による水生動植物の生態系へのダメージが大きいなど、とうてい持続性を持てるわけがない深刻な問題が山積しています。

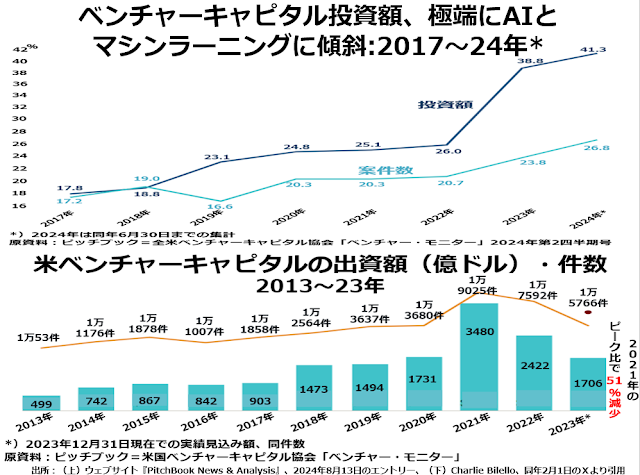

それでも生成AIベンチャー続出が煽られている難問続出にもかかわらず、金融メディアはベンチャーキャピタル投資がAIやマシンラーニングといったラージランゲージ・モデルに急傾斜していることを煽りたて「バスに乗り遅れるな」と投資家の尻を叩いています。次の2段組グラフの上段が、その典型でしょう。

「2021年の25.1%に比べて、2023年のAI・マシンラーニング関連のベンチャー投資額は38.8%に伸びている。このブームに乗り遅れたら千載一遇の投資機会を逃してしまう」というわけです。

ところが、ここにはチャチなトリックが隠されています。