『The NEXT』では実証研究に基づく株価方程式を示した。

最近では金利の株価への影響はかなり大きくなっている。私達はニューヨーク証券取引所の平均株価が3万ドルを突破した際の株価の決定要因がなんであったかの実証研究をした注5)。

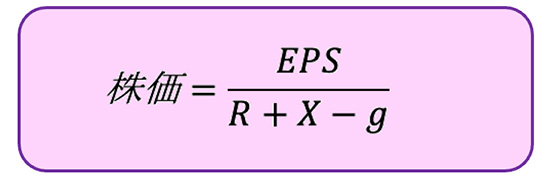

そこで見い出した方程式は次のとおりである。

(EPSは一株当たりの利益、Rは実質金利、Xは期待プレミアム、gは当該企業の期待成長率)

2014~2019年の実際の数字から期待プレミアムを計算すると約10%であった。Rは実質のアメリカ10年国債利回り(0.51)、gをS&P500の平均値4.71とし、それぞれ代入するとほぼ株価が説明できることがわかった。

EPSの動き(g)に株価が反応する、株価第一原則も有効だが、実質長期金利(R)にも大きく反応することもわかった。現代の株式市場の変質を象徴している。

Index買い GPIF巨大な遊休貨幣が形成され、その一部が株式市場に流れ込み始めるのに対応して、ある変化が生じる。これまでは、個別銘柄を検討して、個々に購入するのが投資家行動だった。しかし、買い手の資金量が、例えばGPIF(年金ファンド)のように資産規模が250兆円(2024年3月)にもなると個別銘柄を買うことは現実的ではなくなる。

対象がトヨタや日本製鉄といった株式数の多い大型株であったとしても、大型ファンドが買い向かえば、短期のうちに需給関係から値上がりしてしまう。

そこで大型ファンドは、全ての株式を、あるいは特定のジャンルでひとくくりした株式を全て買うことになる。つまり、日経平均やTOPIX、つまり株価インデックスそのものを買う。現在の市場にはそうした投資商品がたくさんあり、そこには個人投資家も参加している。

インデックスファンド資産規模をインターネットで見ることができる。第1位のファンドは51兆円。上位はほとんどが海外ETF。国内版で最大は17.9兆円のNEXT FUNDである。株式を、個別銘柄を吟味して買う時代は過去のものである。どうして、こうなったのか?