このグラフが示す1ドル=150円から出発して、10年間年率10%ずつ円高が進むと10年後には1ドル=58円になってやや行き過ぎとなりますが、為替相場ではその程度の行き過ぎと揺り戻しはひんぱんに見かける現象です。

国家債務の大きさは懸念要因ではないのか?民間では行き過ぎた円安による過大な企業利益が適正水準に下がるとともに、あらゆるモノやサービスが今の半額程度の円で輸入できることになって、国民の生活水準は顕著に改善します。

さらに見落とせないのが、現在の米ドル換算で約3万5000ドルという1人当たりGDPは、円の対米ドルレートが2倍になれば(1ドル=150円から75円へ)約7万ドルになり、アメリカ以外の人口規模の大きな先進諸国ではビリからトップに躍り出ることになります。

また、アメリカのGDPがいかに大規模な粉飾決算によって「盛った」ものかを考えれば、日本の1人当たりGDPは経済規模の大きな先進諸国全体でトップになるでしょう。

しかし、民間はそうでもGDPの280%近くに肥大化した巨額の国家債務が心配だとおっしゃる方もいらっしゃるでしょう。しかし、私はこの問題はいともかんたんに解決可能だと考えております。

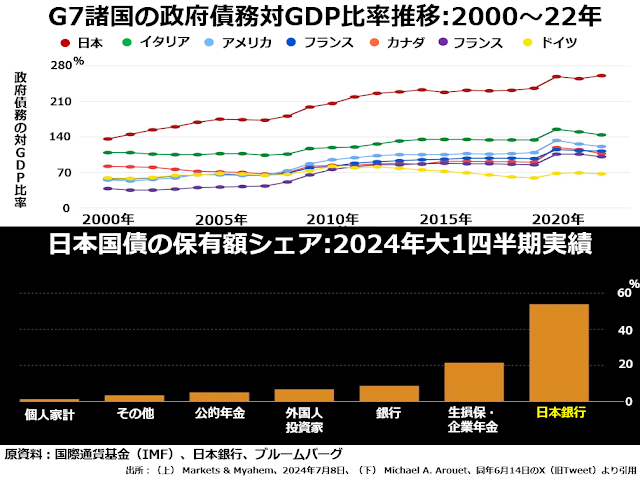

上段でおわかりのように、たしかに日本の政府債務残高はG7諸国の中で突出しています。でも、その突出の大部分は2000年以降日銀がいわゆる量的緩和の一環として金融市場に現金をばら撒いてやるために民間金融機関から国債を買い入れることによって増やしたものです。

その結果、現在市場に出回っているはずの国債流通残高のうち50%以上を日銀が保有しています。それに金融市場にカネをばら撒いても金融資産の価格にインフレが起きるだけでちっとも実体経済に好影響がないことは過去24年間で証明済みです。

日銀は金利目当ての資金運用手段として国債を持っているわけではありません。借金をするときの担保のために持っているわけでもありません。また仮に国債からの金利収入があっても、その大半は財務省に納付することになっています。