2022年5~11月の半年間と2023年後半以降に値下がりしていますが、これは値下げしなければ売れなかったからではなく、経営陣の指示が遅れるほど円安のペースが急だったことを示しているのだと思います。

日本の輸出型製造業各社が、円安にもかかわらず輸出先での価格を上げ続けたということは、円建ての賃金・原材料費・販管費で安く造ったものを輸出先では値上げをしながら売ることによって、売り値とコストとの差額である利益を拡大してきたということです。

こんなに悠々と輸出先価格を値上げして利益を拡大できる企業について「円安にしなければやっていけない」といったお涙頂戴の苦労話を捏造して輸出主導型製造業各社の利益急拡大を後押しする人たちは、国民が豊かに暮らすことより企業利益を優先していると批判されても仕方がないでしょう。

また、銀行などの金融業者たちも円安を大歓迎します。

輸出主導型企業が拡大した利益の大部分は使い道のない現預金として蓄積され、その現預金を使って金融業者が海外で投融資活動をすると、運用益に加えて資金投下時点より資金回収時点で円が安くなっていれば、その分だけ円建て利益は拡大できるからです。

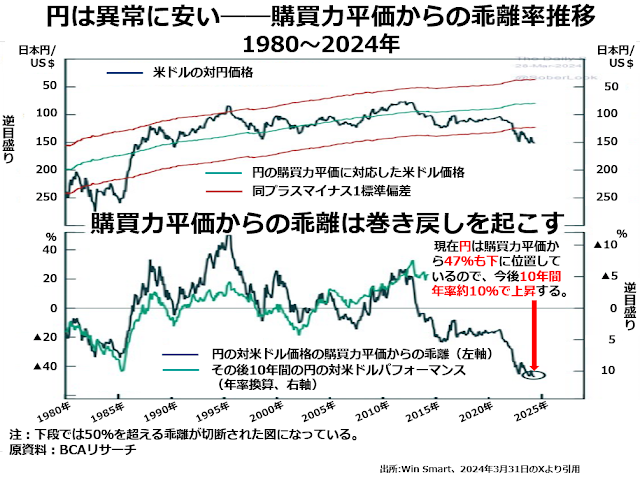

製造業大手や金融業界におもねる御用「学者」たちの尽力もあって、円は国際決済銀行(BIS)や経済開発協力機構(OECD)などの試算では購買力平価(Purchasing Power Parity、PPP)が1ドル=100~110円だろうと推計されています。

しかし、私はそれより大幅に高い1ドル=70~80円という、BCAリサーチが算出したPPPのほうが実態に近いと思うのですが、円の実質実効為替レートはそれらの試算とはかけ離れた安値に放置されています。次のグラフ上段が示すとおりです。

同じくBCAリサーチの推計によると、現在日本円は購買力平価から47%も安くなっていますが、ここまで安くなるとこれから10年間年率平均で10%ずつ円高に振れるということです。