なお、日本が輸入するモノやサービスの総額はGDPの約15%に当たります。下段でご覧いただけるように輸入物価のピークが前年同月比50%近くに達したのに、消費者物価上昇率のピークは4%台前半に抑えていました。

ですから、日本は便乗値上げが少なく、値上がりの激しい品目の代わりにそれほど値上がりしていないものを輸入するといった工夫で消費者物価の値上がりをかなりうまく抑制できていたのは事実です。

問題は、こうして物価上昇率を比較的小幅に抑えたことの恩恵を享受したのはいったい誰だったのかということです。

結論を言ってしまえば、その恩恵は円安で国内での労賃や原材料調達費、販管費などを安く抑えながら、輸出先では円安分だけ値下げするどころか、むしろ値上げをしながら売ることができていた輸出主導型の大企業の利益となり、勤労者はじりじり貧しくなっていました。

日本の輸出企業は価格競争力には頼っていない!この点については「日本の製造業の技術水準は低下し、値下げで価格競争力を発揮しなければ壊滅状態になるほど衰えていた。だから円安は日本の輸出主導型製造業の救世主だ」といった事実と正反対の主張をする人たちが、自称経済学者の中にも大勢いらっしゃいます。

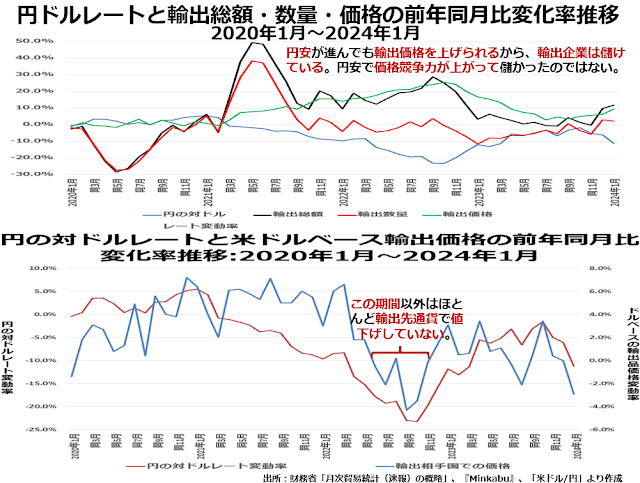

ですが、次の2段組グラフをご覧ください。

もし、円安で価格競争力が増したことが理由で輸出総額が増えたとしたら、輸出価格は円ベースでは横ばい以下で、輸出数量が増えることによって輸出総額が増えていなければならないはずです。

ところが実際には、輸出数量はやや減少気味なのに、円建て輸出価格は円安を補ってあまりあるほど高くなり、その輸出価格の上昇によって輸出総額が伸びていたことがわかります。

下段は円ドルレート変動率と円建て輸出価格の変化から割り出した、ドル建て輸出価格が円ドルレートとどう関連しているかを示しています。

円は2021年3月以降一貫して前年同月比で下がっていますが、ドル建て輸出品価格のほうは、2020年1月から2024年1月までの大半で値上げを続けていました。