この1.8%がほぼ全額円キャリー投資だとするのはちょっと大げさすぎますが、大部分が米株や米国債への投資に使われているのは間違いないでしょう。

円高による売却がさらなる円高を招く悪循環となったとき、それが間接投資での純債務約15兆ドルのわずか1.5%ほどだったとしても、アメリカ金融市場の大崩壊を招くきっかけにはなり得る数字です。

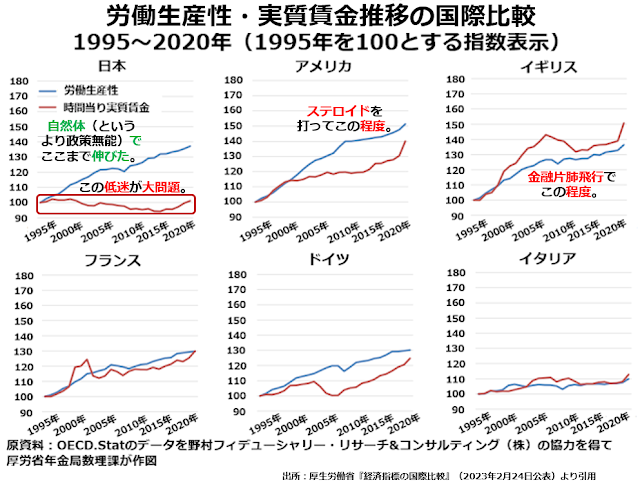

アメリカが危機的な状態にあるのに対して、日本ははるかに健全な状態を維持しています。労働生産性や技術革新への対応などで、先進諸国の中でもっとも遅れていると指摘する人が多いのですが、こうした批判のほとんどが実際のデータとは大きく食い違っています。

労働生産性の伸びは先進諸国の中で高いほうまず、労働生産性上昇率が欧米よりずっと低いと指摘されることもありますが、1995~2020年という25年間の比較で見ると、日本の労働生産性は欧米諸国と比べて低いほうではありません。

まず、金融特化度の高い米英2ヵ国に比べれば、たしかに遅れています。ただアメリカのハイテク主体のGDP成長には、時価総額の大きな企業群による大規模な架空売上・架空設備投資による水増し疑惑が強いことは、直近3回のこのブログへの投稿でくわしく論じました。

(前回、前々回、3回前の投稿をご参照ください。)

大陸ヨーロッパ諸国の労働生産性に比べれば、日本の労働生産性上昇率は高いのです。問題は左上の日本のグラフにも書きこみましたが、労働生産性は上がっているのに、賃金は横ばいから下落が続いたことです。

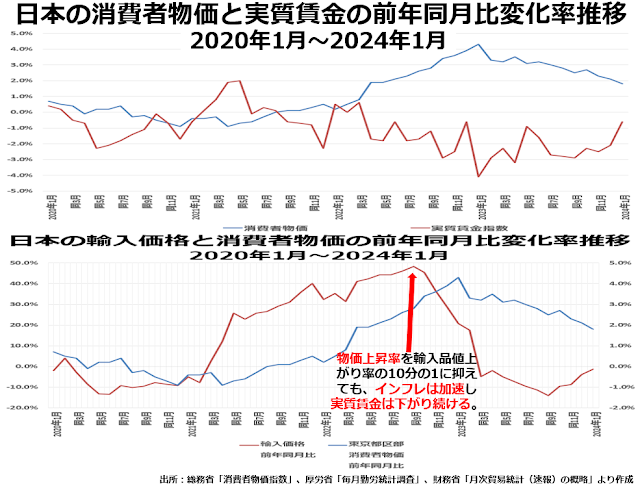

この実質賃金低迷最大の要因は、円安が急激に進み始めた2021年頃から主に輸入物価を中心にインフレ傾向が強まったのに名目賃金はあまり上がらず、その結果実質賃金のマイナス成長が続いたことです。次のグラフ上段にはっきり出ています。

この事実ひとつをとっても「円安は日本経済にとって有利だ」と主張する人たちは、輸出産業の企業利益や金融業界の対外投資による収益が円安でカサ増しされることのほうが、勤労者が豊かになることより重要だと考えていることがわかります。