ふつうの国では、これほど大きな対外債務を抱えると自国通貨が下落した際の元利返済負担が激増するので、こんなに大きな債務を背負うことはできません。

しかし、アメリカは覇権国家の特権としてどこの国に対する借金もほとんど全部米ドル建てにできるので、ドル安になっても為替レートの変化によって返済負担が増えることを心配しなくて済むから財政規律も緩みがちで、対外債務もどんどん膨張してきたのです。

ただこの対外債務膨張には、アメリカ国民やアメリカ企業が米株や米国債を買うのに、円建ての借金をしてその借金で買うようになったことも貢献しています。この円キャリーによる自国金融資産購入分については、円高・米ドル安になると元利返済負担は増えます。

だからこそ、今や莫大な時価総額の企業が巨額の投資を吸収してさらに時価増額が増えることに国民経済が大きく依存しているアメリカでは、日銀利上げによる円高への転換が「ゴジラ再び襲来!」と呼ばれるほど恐れられているのです。

なお、対外純資産(マイナスの場合は純債務)には直接投資(企業などの経営に参加するための投資)と間接投資(金融市場での株や債券の購入)があります。

企業経営の根幹に大きな影響を及ぼすのは直接投資ですが、大きなコミットメントをしているので金融市場の動向次第で大きな出入りがあるという性格の投資ではありません。一方、間接投資はいつでも市場で売り抜けられる株や債券の購入ですから、相場次第で激変する可能性があります。

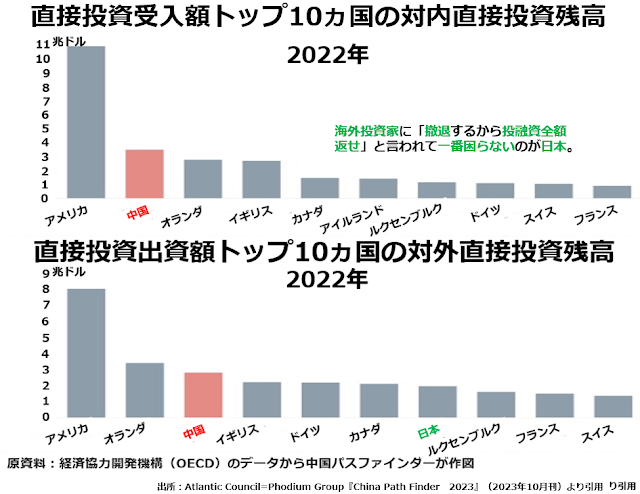

次の2段組グラフで、アメリカの対外純債務約18兆ドルのうち、どの程度が間接投資の入超なのかが推定できます。

上下段を比較していただくと、直接投資での対外純債務は11兆ドルから8兆ドルを引いた約3兆ドルとわかります。つまり、相場の風向き次第で大きく動く間接投資での対外純債務は15兆ドル程度という莫大な金額になっている可能性が高いのです。

日本の金融機関による日本居住者以外への円建て融資の残高は約40兆円と推定されています。1ドル145円で計算すると約2760億ドル、15兆ドルの1.8%程度となります。