ー金融不安、今後の銀行問題について 「大手銀行の整理統合については、昔から進んでおり・・規模はどうであろうが、それぞれ重要な役割を担う。J.P.モルガン・チェースによるファースト・リパブリック・バンクの買収については、FDICの管轄にあり、私から言うことはない・・結果的に良いことだったのではないか」 「(SVB破綻などを受け、規制・監督に関してバーFRB副議長の名前を出す点について)私は5年以上FRB議長を務めており、私自身、我々が失敗を犯したと認識し、新たなことを学んできたと同時に、よりよく行動できたのではと思う。バーFRB副議長については、規制や監督について議会で定められた役割があり、私としては自身の見解と助言を与えることができるが、FRB副議長の役割は議会に定められている」 「(銀行問題に関する決定などについて、後悔はあるかとの)いくつかある(I have a few)。ただ、後悔しない人間などいるだろうか。私の指導者、よく”制御できるものを制御せよ”と説いていたが、現状で制御できることは、公正な評価を下し、過去から学び、対応策を講じることで、バーFRB副議長は素晴らしい第一歩を飾った。我々は、それを遂行していかなければならない」

ー銀行不安による金融引き締めの影響について 「(3月FOMCでは、銀行不安による金融引き締めの影響は1回かそれ以上の利上げに相当すると発言していたが、現在はどうか)正確な予測は難しい」

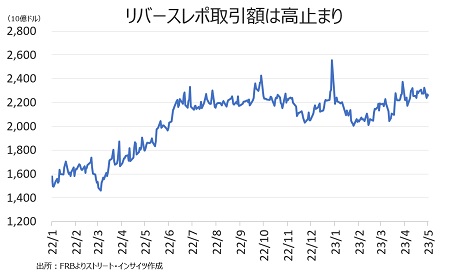

ーリバース・レポ・ファシリティが与える銀行不安の影響について 「我々はリバース・レポの動向を注視しており、需要はそれほど増えていない。機関投資家は従来、預金対象外の預金者のマネーを政府のMMFに振り向け、個人は徐々に預金から高金利のMMFやCDなどにシフトししていた。現時点で異例な点は、機関投資家が預金対象外の預金を多くに割り当てているが、それは全体的にリバース・レポに大きな影響を与えておらず、役割を果たしている」 ※リバース・レポ金利(MMFなど適格機関などがFRBに資金を貸し出し、金利を受け取る仕組み)FF金利のレンジ下限、5月3日以降は5.0%となり、MMFの金利である5%超より低い水準にある。

チャート:リバース・レポの取引額、高止まりもSVBなど米銀破綻後に増加せず

(作成:My Big Apple NY)

(作成:My Big Apple NY)

ー債務上限引き上げ問題について 「米議会の問題だが、米債務上限は引き上げられることが重要だ」 「デフォルトなどに陥った場合、Fedが経済を長期的・短期的に救済すると仮定すべきではない」

――今回のFOMCで重要なポイントは、以下の通り。

・利下げは適切ではない ・次回6月FOMCでの据え置きなどについて明言を回避、5月FOMCの声明文で「いく分の追加的な引き締めが適切」などの文言を削除し、「金融政策の累積的効果など」を考慮していくとの文言を追加したように、追加利上げは経済指標次第との姿勢を貫く ・過去約1年間にわたる5%の利上げを経て、「十分制約的な金利水準)が近い、あるいは到達した可能性を示唆 ・米銀破綻に関し警戒度を高めず、むしろ「米国の銀行システムは健全で強靭」と繰り返す⇒パウエル議長は「いくつか後悔していることがある」と吐露しつつ、規制と監督の強化に向けた立場を併せて強調 ・保有資産の縮小を継続へ、米銀が3月から3行破綻(シルバーゲートは銀行業務の清算で、FDIC管理下に入らなかったため破綻とせず)したものの、インフレ抑制を念頭に引き締め姿勢を維持 ・米景気後退のマグニチュードについて、ゆるやかな(mild)との見方を維持

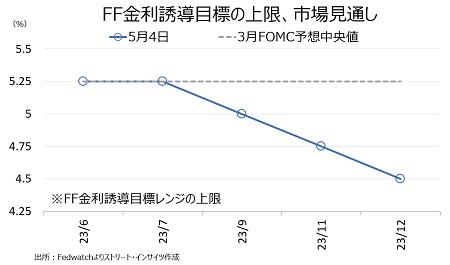

一連の結果並びにパウエル氏の発言に反し、5月4日時点で3月で利上げ打ち止め、7月の利下げ転換、9月と12月の追加利下げと合わせ年内は3回の利下げが織り込まれています。パックウエスト・バンコープの株価が身売りや増資を含む戦略的選択肢を検討中と報じられるなか急落したように、次に存続が困難な米銀が取り沙汰あれるなか、マーケットは9月の利下げ転換やむなしと見込んでいるようです。米債務上限引き上げ交渉が難航するリスクも見逃せず、下方リスクを意識せざるを得ない状況ですからね。パウエル氏率いるFedが、状況に応じて柔軟に政策姿勢を変更してきた過去も、利下げ観測が後退しない一因です。

そもそも、パウエルFRB議長、2022年3月FOMC後の記者会見で、保有資産の縮小を決定するタイミングについて「より広範な金融・経済の状況に配慮し、常にマクロ経済と金融の安定を支えるべく、手段を講じたい・・既に不確実性の高い状況で、不確実性を加えることは避けたいと考えている」と言及。テーパー・タントラムを警戒しての発言でしょうが、この言葉に従うならば、米銀破綻で経済と金融の不確実性が急速に高まるなか、利上げ継続と利上げ余地を残す文言は、言行不一致です。このような積み重ねが、Fedの信頼性を損ねてきたといっても過言ではありません。

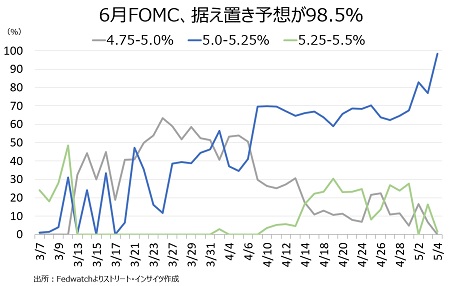

チャート:6月FOMCでの据え置き織り込み度、98.5%

(作成:My Big Apple NY)

(作成:My Big Apple NY)

チャート:6月と7月の据え置きを経て、9月に利下げ転換、以降は年内11月と12月を含め3回の利下げ予想に傾斜

(作成:My Big Apple NY)

(作成:My Big Apple NY)

パウエルFRB議長は、ニューズコープ傘下の金融情報サイト大手マーケットウォッチの記者から足元の米銀破綻動向を受け、後悔はあるかとの問いに「いくつかある」と素直に答えました。個人的には、2021年11月にバイデン大統領の再指名を受けた後の「インフレは一時的」の撤回が遅過ぎたと感じています。また、当初は資産買入を利上げ後も継続するなど、緩和的な姿勢を維持し過ぎたとも言えます。

もっと根本的に考えるなら、Fedとして、バイデン政権が2021年3月に成立させた景気刺激策第3弾”2021年米国救済計画法”に対し、二大統治目標すなわち雇用の最大化と物価の安定に沿って、影響を精査したのか、大きな疑問が残ります。バイデン政権での第3弾の景気刺激策での現金給付は1,400ドルと、経済活動が停止した2020年3月の1,200ドルを上回っていました。サマーズ元財務長官は当初、必要な額の3倍以上であり、インフレ圧力を強めると警告していたものです。

サマーズ氏がそう警告するのも当然で、バイデン政権での景気刺激策の規模はトランプ前政権での2回と合わせると、2020年3月~21年3月までの1年間でGDP比で約20%に及びます。加えて、コロナ禍で野供給制約が取り沙汰されており、インフレ圧力を高めないはずがない。SVBを始め金利上昇リスクと米銀への影響について、FRBスタッフ2人が2月14日にプレゼンを行った後、Fedは一体何をしていたのか、質問したCNBCのFed番レポーターのスティーブ・リースマン氏でなくとも、疑問に残ります。何より、バイデン政権のじゃぶじゃぶの景気刺激策に、”平均インフレ率”の導入と、雇用の最大化に”広範囲で包括的”との目標追加で後方支援したパウエル議長率いるFOMCは、責任を問われるべきではないでしょうか。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年5月4日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。