【FOMC声明文】

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

<景況判断>

前回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は足元数カ月で伸びを回復させ堅調なペースで推移し、失業率は引き続き低水準をたどった。引き続きインフレは高止まりにある。米国の銀行システムは健全で強靭だ。足元の動向は家計や企業の信用動向が引き締まりにつながり、経済活動や雇用、インフレを押し下げる公算が大きい。これらの影響の度合いは、不確実だ。委員会は引き続き、インフレ・リスクに注意していく」 ↓ 今回:「第1四半期に、経済活動は緩慢なペースで拡大した。雇用は足元数カ月にわたり堅調で、失業率は引き続き低水準をたどった。引き続きインフレは高止まりにある。米国の銀行システムは健全で強靭だ。家計と企業の信用動向の一段の引き締まりは、経済活動や雇用、インフレを押し下げる公算が大きい。これらの影響の度合いは、不確実なままだ。委員会は引き続き、インフレ・リスクに注意していく ※2~3月の雇用統計・NFPの結果に合わせ、雇用増加ペースの表現を上方修正。前回、ウクライナ情勢から差し替えたSVBなど銀行破綻問題への影響については、「信用動向の一段の引き締まり」との微調整にとどめた。米3月消費者物価指数(CPI)やコアCPIは前年同月比で鈍化したものの、米3月コアPCEが高止まりするなかで、インフレ警戒はゆるめず。

<政策金利、保有資産の縮小>

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを4.75~5.0%へ引き上げた。委員会は、今後入手できる情報を注意深く監視し、金融政策への意味を評価していく。委員会は、いく分の追加的な引き締め(some additional policy firming)が物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、適切な可能性があると予想する。今後の利上げの程度を決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレのほか、経済や金融動向への影響の遅れを考慮していく。また、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を以前発表した通り続ける。委員会は、物価目標2%への回復に強くコミットする」 ↓ 今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを5.0~5.25%へ引き上げた。委員会は、今後入手できる情報を注意深く監視し、金融政策への意味を評価していく。物価を2%に戻すべく、追加の引き締めがどの程度適切となる可能性があるかを判断する際、金融引き締めの累積効果、金融政策が経済活動や物価に影響を与えるラグ、経済・金融情勢を考慮する。また、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を以前発表した通り続ける。委員会は、物価目標2%への回復に強くコミットする」 ※今回、「物価を2%に戻すべく、追加の引き締めがどの程度適切となる可能性があるかを判断する際、金融引き締めの累積効果、金融政策が経済活動や物価に影響を与えるラグ、経済・金融情勢を考慮する」を投入し、代わりに「いく分の追加的引き締め」の文言を削除。削除した文言は、あと1回の25bp利上げを示唆すると解釈されただけに、お役御免となったようだ。一方で前回に続き量的引き締めの文言は変更せず、銀行から担保を受け入れ資金供給する過程で保有資産が拡大傾向にあるものの、量的緩和への移行ではないことを強調したと考えられよう。

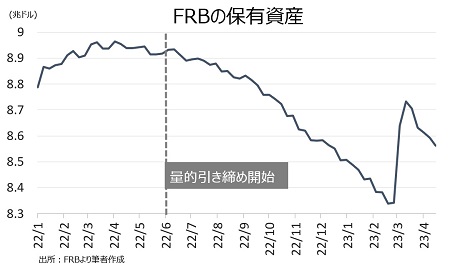

チャート:Fedの保有資産、3月15日週に増加に転じた翌22日週に8.73兆ドルと22年10月以来の水準を回復後、徐々に減少

(出所:My Big Apple NY)

(出所:My Big Apple NY)