令和5年4月から始まる繰下げ申出みなし制度

繰下げ申出みなし制度を理解するためには、令和2年改正の不都合について知っておく必要がある。

令和2年改正以前の繰下げ制度は70歳が上限であり、70歳までに繰下げの申出をすれば、申出時点の増額した年金額を受け取れた。また、70歳までに繰下げの請求をせずに増額していない年金額で受け取ることも可能だった。

例えば、67歳で本来の年金額を受け取るような場合だ。この場合は、65歳時点の年金額を67歳から一生涯受け取ることになり、支払われていない65歳から67歳までの2年間の年金については、受け取り開始時に一括で受け取ることになっていた。

しかし、令和2年の改正で75歳まで繰下げの上限が変更されたことで問題が生じた。例えば、72歳から年金を受け取ろうとした際に繰下げの請求をしない選択をした場合、請求時点から5年よりも前の年金については消滅時効によって受け取れなくなってしまうのである。年金の受給権が5年間で消滅してしまうからだ。そのため、67歳から72歳までの5年間については、これまでと同じように一括で受け取ることができるが、65歳から67歳までの2年間分の年金については受け取れなくなっていた。

これを解消するための制度が繰下げ申出みなし制度だ。例えば、72歳から年金を受け取ろうと考えていた人が、繰下げをせずに年金を受け取ろうとした場合、5年前の67歳に繰下げ請求をしたとみなして年金の受給が開始する、ということだ。この場合は67歳で繰下げをした際の増額された年金額を一生涯受け取ることができ、本来受け取るはずだった67歳から72歳までの5年間の年金を一括で受け取れる。

つまり、70歳以降に増額していない年金額を受け取ることを選択した人が、5年よりも前の年金を受け取れないため、その代わりに増額した年金を受け取れるようにした制度が繰下げ申出みなし制度なのである。

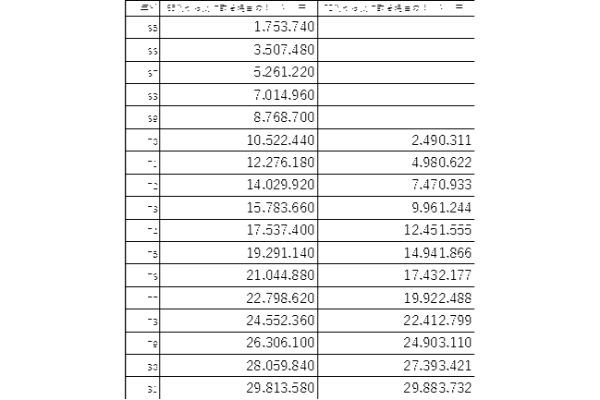

70歳から繰下げ請求をすると80歳頃で累計額を超えてくる

それでは、実際に年金を繰下げた場合は、だいたい何歳から得するのだろうか?

令和2年度の厚生年金の平均額14万6,145円を12ヶ月にした175万3,740円を65歳時点から計算してみると、81歳を超えたころから受け取る年金額の累計額が逆転している。このことから、81歳以上長生きできる自信があれば、繰下げ制度を利用したほうが得するということがわかる。

高齢化社会では繰下げ受給も有効な選択肢

令和3年度の日本男性の平均寿命は81.47歳、女性が87.57歳と公表された。今後さらに平均寿命が上がると考えると、年金を繰下げて受け取ることも選択肢として有効かもしれない。

老後は日々の生活費だけでなく、医療費や介護費などもかかる可能性があり、年金生活だけでは難しいことが予想される。そこで、65歳以降も働き、その間は年金を受け取らない選択をする人も増えてくるだろう。

繰下げ申出みなし制度は、そのような年金の受け取り方に選択肢を増やしてくれた制度だ。どのような受け取り方が合っているか、一人ひとり考えてみると良いかもしれない。

文・杉山 諒典

2級ファイナンシャル・プランニング技能士、金融ライター。立命館大学卒業後、金融機関勤務を経てFP資格を取得。保険やローンなどの金融業務にも携わる。金融機関を退職後、現在は各種相談業務や執筆活動などを行っている。得意領域は不動産、保険、ローン。

【関連記事】

・サラリーマンができる9つの節税対策 医療費控除、住宅ローン控除、扶養控除……

・退職金の相場は?会社員は平均いくらもらえるのか

・後悔必至...株価「爆上げ」銘柄3選コロナが追い風で15倍に...!?

・【初心者向け】ネット証券おすすめランキング|手数料やツールを徹底比較

・1万円以下で買える!米国株(アメリカ株)おすすめの高配当利回りランキングTOP10!