海外キャッシングにおすすめのクレジットカードは、ACマスターカード、三菱UFJカード VIASOカードやJCB カード W、三井住友カード(NL)などだ。いずれも年会費は無料で、手数料を抑えるための繰上げ返済が容易にできるのがメリットだ。

ACマスターカード |

三菱UFJカード VIASOカード |

三井住友カード(NL) |

(公式サイト) |

(公式サイト) |

(公式サイト) |

海外旅行では、銀行で外貨両替するよりもキャッシングのほうが手数料がお得になるケースが多い。

クレジットカードによるショッピングも便利だが、現金が必要な場面もあるため、ATMから現地通貨を出金できる海外キャッシングも併用するのが良いだろう。

| カード名称 | ACマスターカード |

三菱UFJカード VIASOカード |

JCBカード W |

三井住友カード (NL) |

エポスカード |

R-styleカード |

|---|---|---|---|---|---|---|

| 国際ブランド | MasterCard | MasterCard | JCB | Visa/ MasterCard |

Visa | visa |

| 年会費 | 無料 | 無料 | 無料 | 永年無料 | 無料 | 1,375円(税込) ※初年度無料 ※条件クリアで翌年無料 |

| 海外ATM 手数料 |

無料 | 借入金額1万円: 110円(税込) 借入金額2万円以上: 220円(税込) |

手数料がかかる 場合がある |

取扱金額1万円以下: 110円(税込) 取扱金額1万円超: 220円(税込) |

1万円以下: 110円(税込) 1万円超: 220円(税込) |

無料 |

| キャッシング金利 (実質年率) |

3.00~ 18.00% ※キャッシング枠利用時 |

14.95~ 17.95% |

15.00~ 18.00% |

- | 18.0% | 18.0% |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

目次

海外キャッシングにおすすめのクレジットカード6枚を比較!

海外キャッシングにおすすめのクレジットカードは、ACマスターカード、三菱UFJカード VIASOカードやJCBカード W、三井住友カード(NL)など、年会費が無料で繰り上げ返済が容易なカードだ。

海外キャッシングに使うクレジットカードを選ぶ際は、国際ブランド、ブランドごとの基準レート、ATM手数料の有無、繰り上げ返済の容易さを重視しよう。

このうち国際ブランドは世界的にシェアの大きいVISAかMasterCardから選びましょう。日本人観光客の多い渡航先ならJCBでもいいでしょう。

ブランドごとの基準レートはよりお得なほうがいいのは確かですが、大きな違いはないため渡航先で利便性の高いものを選ぶことも重要です。

そのほか当然ですが、ATM手数料は無料なほうが良く、繰り上げ返済は容易なほうが良いでしょう。海外キャッシングに使うカードの選び方の詳細については後で改めて説明します。

モリソウイチロウ(ライター)

ACマスターカードは当日の返済で利息をゼロにできる!

| 国際ブランド | Mastercard |

|---|---|

| 年会費 | 無料 |

| 海外ATM手数料 | 無料 |

| キャッシング金利 (実質年率) |

3.0~18.00% ※キャッシング枠利用時 |

| 備考 |

・最短20分で審査が完了 ※お申込時間や審査によりご希望に添えない場合がございます。 ・自動契約機(むじんくん)でカード本体も最短即日発行できる ・毎月の利用金額から0.25%が自動でキャッシュバック |

| 公式サイト | 詳細はこちら |

ACマスターカードは、海外旅行中でもインターネットを利用してその場で返済ができる。web返済はアコムが提携しているインターネットバンキング可能金融機関であれば、24時間いつでも手数料無料で利用可能だ。

キャッシング当日中にwebで繰り上げ返済をすれば、利息を支払う必要がないため、無駄なコストがかからない。

出典:アコム

また、ACマスターカードは国際ブランドがMastercardなので、両替レートがvisaやJCBよりもお得になる。

| 国際ブランド | 1米ドルあたりのレート |

|---|---|

| Mastercard | 157.02円 |

| JCB | 157.393円 |

| Visa | 160.58円 |

ACマスターカードのデメリットは、海外旅行保険が付帯していないことだ。海外旅行保険は、別途加入したり、別のクレジットカードで補ったりする必要がある。

ACマスターカードは、海外旅行直前にカードがほしい人にも向いています。審査は最短20分、カード本体は自動契約機(むじんくん)の利用で最短即日で発行できます。

モリソウイチロウ(ライター)

三菱UFJカード VIASOカード

| 国際ブランド | MasterCard |

|---|---|

| 年会費 | 無料 |

| 海外ATM手数料 | 借入金額1万円:110円(税込) 借入金額2万円以上:220円(税込) |

| キャッシング金利 (実質年率) |

14.95~17.95% |

| 備考 | 海外旅行傷害保険(利用付帯) ショッピング保険 海外・国内パッケージツアー最大5%オフ 各種トラベルサービス優待 レンタカー優待 |

| 公式サイト | 詳細はこちら |

・エポスカード…18.0%

・JCBカード W…15.00~18.00%

・JCB一般カード…15.00~18.00%

・R-styleカード(ジャックス)…18.0%

繰り上げ返済については指定の口座への振り込みにより可能だが、振り込み手数料は自身が負担する点には留意したい。

三菱UFJカード VIASOカードの国際ブランドはMasterCardのみだ。海外キャッシング時には1万円で110円(税込)、2万円以上220円(税込)のATM手数料がかかる。

旅行代金を三菱UFJカード VIASOカードで支払うと海外旅行傷害保険として、障害による死亡・後遺障害で最高2,000万円まで補償される。

さらに、傷害・疾病による治療費用の補償は100万円程度、携行品の損害について1旅行につき20万円程度(自己負担額1事故3,000円、保険期間中100万円限度)まで補償される。

海外旅行傷害保険の内容自体はほかの年会費無料カードと比較してそこまで大きなメリットとはいえない。しかし、三菱UFJカード VIASOカードではショッピング保険として、カードで購入した商品が年間限度額100万円まで補償される。

補償対象は購入日から90日以内に破損・盗難などで損害を受けた場合であり、海外で購入した商品に関しては一括払いでも分割・リボ払いでも保険の対象になる。海外旅行中に高額商品を購入する人にとってはメリットの大きい保険といえるだろう。

三菱UFJカード VIASOカードでは海外旅行にメリットのある特典も豊富だ。

・海外Wi-Fiルーターレンタルの利用料金が20%オフ

・通常500円の受渡手数料が無料になるサービス

・スーツケースレンタルにおける優待価格・送料無料

・変換プラグ・変圧器・スーツケースベルトの3点無料レンタルなど

三菱UFJカード VIASOカードの独自のポイントサービスについても触れておこう。

三菱UFJカード VIASOカードは、ショッピング利用で0.5%相当のポイントが貯まり、1年間貯めたポイントは入会日を基準とした対象月に自動的にオートキャッシュバックされる。この仕組み上、期限切れでポイントが失効することはないので、ポイントの管理が面倒な人に向いている。

ETC利用分、一部携帯電話料金、一部インターネットプロバイダー利用料金についてはポイント2倍が適用されます。それらの支払いに三菱UFJカード VIASOカードを使い、通常のショッピングなどには高還元率のカードを使うという使い分けを検討してもいいでしょう。

モリソウイチロウ(ライター)

JCBカード W

| 国際ブランド | JCB |

|---|---|

| 年会費 | 無料 |

| 海外ATM手数料 | 手数料がかかる場合がある |

| キャッシング金利 (実質年率) |

15.00~18.00% |

| 備考 | 入会は18歳以上39歳以下 海外旅行傷害保険(利用付帯) ショッピングガード保険(海外のみ) 海外窓口JCBプラザ 主要渡航先での優待 各種トラベルサービス優待 レンタカー優待 |

| 公式サイト | 詳細はこちら |

繰り上げ返済については指定口座に振り込むかたちで行える。会員専用のウェブサービス「MyJCB」から振込の予約申し込みをして、振込予定日や金額などを登録するとMyJCB上で振込先が案内されるので、電話問い合わせの手間などはない。

JCBカード Wは海外旅行傷害保険とショッピングガード保険(海外)が付帯しており、海外旅行では重宝する。

海外旅行傷害保険は旅行代金をカードで支払った場合に付帯し、死亡・後遺障害の場合に最高2,000万円まで補償される。ケガや病気などの治療は1回の事故・病気で100万円が補償限度である。

さらに、誤って他人をケガさせた場合などに補償する賠償責任にも対応している。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡後遺障害 | 最高2,000万円 |

| 治療費用 | 1回の事故につき100万円限度 |

| 疾病治療費用 | 1回の病気につき100万円限度 |

| 賠償責任 | 1回の事故につき2,000万円限度 |

| 携行品損害 | 1旅行中20万円限度 保険期間中100万円限度 |

| 救援者費用等 | 100万円限度 |

ショッピングガード保険ではこのカードで購入した商品の偶然な事故による損害を、購入日から90日間、100万円限度として補償する。ただし海外での購入分のみが対象だ。また、1事故につき1万円が自己負担額として設定されている。

1万円以下の損害には事実上適用されないものの、海外旅行で高額な買い物をする人にとってはメリットの大きな保険といえる。

そのほか海外旅行で便利な以下のようなサービスが受けられるのも特徴だ。

・海外レンタカー5〜25%オフ

・空港宅配優待

・免税店割引

・Wi-Fiルーターレンタル優待

・主要な観光地での優待など

特にハワイでの優待が充実しており、ワイキキとアラモアナセンター間を運行するシャトルバスも無料で利用できます。

モリソウイチロウ(ライター)

JCBカード Wは普段使いでもお得なカードだ。ほかのJCB自社発行カードと比較してポイントが2倍付与され、通常0.5%のポイント還元率が JCBカード Wでは1%還元になる。

JCBカードでは1,000円ごとにOkiDokiポイントが1ポイント付与される。例えばポイントをnanacoポイントに交換すると5円相当になる。JCBカードWの場合、ポイント2倍で10円分となり、還元率が1%になる計算だ。

JCB カード Wに関する良い口コミ

40代|男性

【ポイントが貯まる】

良かった点は、還元率が常にJCBの一般カードの2倍で、ポイントがたくさん貯まることです。また最大還元率はクレジットカードの中でも最高水準であり、スターバックスなど提携店利用でポイントが最大21倍になるので、自分としては満足した買い物ができて便利だと思います。

30代|男性

【ポイント高還元!】

年会費無料で持てる手軽さがメリットだと思います。また、スターバックスやAmazonなど普段よく使う店舗、サービスで特にポイントが貯まりやすく自分の生活スタイルに大変合っています。貯まったポイントは私の場合はAmazonで使用しています。

30代|女性

【Amazonでお得】

基本還元率が1.0%と高く、メインカードとして役立っています。特にJCBオリジナルシリーズパートナー店舗でのポイントアップはうれしい点です。Amazonで買い物をする機会が多いため、ポイントがよく貯まります。Oki DokiポイントはJCBプレモカードにチャージしてAmazonで使っています。

JCB カード Wに関する良くない口コミ

30代|女性

【旅行保険が不十分】

海外旅行に行くときはJCB カード Wだけでは心もとなく、他に手厚い旅行保険を付帯するクレカを併用しています。無料なので仕方ないとは思いますが、併用するエポスゴールドは年会費無料でそこそこ手厚いので、JCBにも頑張ってほしいです。

30代|女性

【キャッシングは普通】

キャッシング振込サービスを利用しましたが、上限額や利率などは他のブランドと特に大差はないように感じます。「キャッシング利用で◯円分キャッシュバック」というキャンペーンもありましたが、他のブランドと差別化できるようなお得感があれば、また利用したいと思います。

40代|男性

【サービスに条件がある】

悪かった点は、ポイントの付与が1,000円単位であることです。また保険は利用付帯かつ国内では使えず、JCBブランドしか使えないので、海外での利便性に関しては劣ります。世界の加盟店数において、VISAやMastercardと比べるとJCBはまだ少ないため、不便に感じる可能性が高いです。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード(NL)

| 国際ブランド | Visa/MasterCard |

|---|---|

| 年会費 | 永年無料 |

| 海外ATM手数料 | 取扱金額1万円以下:110円(税込) 取扱金額1万円超:220円(税込) |

| キャッシング金利 (実質年率) |

- ※1 |

| 備考 | 海外旅行傷害保険(利用付帯) 海外ツアー8%オフ トラベルサービス優待 海外レンタカー優待 対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%還元(※2) ユニバーサル・スタジオ・ジャパンでのスマホのタッチ決済で最大7%還元(※2) |

| 公式サイト | 詳細はこちら |

※1:三井住友カード公式サイトにてご確認ください

※2 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※2 iD、カードの差し込み、磁気取引は対象外です。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)の国際ブランドはvisaかMasterCardから選択する。世界的にシェアの大きな国際ブランドを選べる利便性は高い。もし2枚目のカードとして作る場合は、まだ持っていないブランドを選ぶといいだろう。

インターネットバンキングで繰上げ返済を行う場合は24時間いつでも振り込める。 申し込みは公式サイトから行い、指定口座への振り込み手数料は自身が負担する。

海外ATMでのキャッシングでは1万円以下で110円(税込)、1万円超で220円(税込)の手数料がかかる。これは一般的な金額だ。

三井住友カード(NL)は旅行代金のカード払いにより最高2,000万円の海外旅行傷害保険が付帯する。傷害・疾病の治療費用補償は各50万円とあまり高いほうではないが、賠償責任、携行品損害、救援者費用などの補償も付いているので海外で何かあったときに心強い。

| 傷害死亡・後遺障害 | 最高2,000万円 |

|---|---|

| 傷害治療費用 | 50万円 |

| 疾病治療費用 | 50万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 (免責3,000円) |

15万円 |

| 救援者費用 | 100万円 |

海外旅行がお得になる特典としては、海外ツアーが最大8%オフになるトラベルデスクの利用、海外レンタカーの割引優待などがある。

三井住友カード(NL)は普段使いにも向いている。基本のポイント還元率は0.5%と高くはないが、対象のコンビニ・飲食店でスマホのタッチ決済を行うと最大7%還元(※)となる。対象店舗をよく利用する人には非常にお得なカードだ。

※ iD、カードの差し込み、磁気取引は対象外です。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)に関する良い口コミ

20代|女性

【ナンバーレスで安心】

ナンバーレスなので、カードのナンバーやセキュリティコードを覗き見される心配がない点や、デザインがシンプルで使い心地が良い点がメリットだと感じます。、アプリ内で使用状況や明細を確認でき、さまざまな手続きが1つでほぼ完結するのは便利だと思いました。また、通販でカード決済をする際にアプリからナンバーをコピペできるので、打ち込む手間が省けます。

20代|女性

【ポイントがたまる】

三井住友カード(NL)の最大のメリットは、SBI証券でこのクレカを利用して投資信託を積み立て購入するとポイント付与を受けられる点です。よりお得に資産運用をすることができます。見た目もスタイリッシュでよいです。

30代|男性

【対象店舗でお得!】

コンビニやマクドナルドなどでのスマホのタッチ決済でポイント最大7%還元されるのが、他カードにはない最大のメリットだと思います。また、Apple Payにも対応しているので、財布からカードを取り出さないといけない煩わしさから解放されることも、使い勝手の良さにつながっていると思います。

三井住友カード(NL)に関する良い口コミ

30代|女性

【通常の還元率が低い】

普通に使用すると還元率が0.5%と、他と比べて見劣りするところがデメリットです。キャンペーンや選んだお店のポイントアップ、特定のサービスなどを活用できない場合でも、1%のポイント還元率だったら普段使いしやすいと思います。

30代|女性

【ポイント還元率が低い】

特約店を除くとポイント還元率が0.5%です。年会費無料で1%の還元率があるカードは他に存在しているので、少し残念です。基本還元率が上がれば積み立て以外に通常の買い物でも活用できるのになと思いました。

50代|女性

【還元率が悪く貯まらない】

三井住友カード(NL)は、対象店舗でのスマホのタッチ決済で還元率が最大7%と非常に高いのですが、通常は200円で1ポイントと低いのでポイントが貯まりにくいです。ポイントに2年の期限があるので、Vポイントアプリ支払いやANAマイルなど他のポイントに変えて貯める必要があるのも少し面倒です。

出典:MONEY TIMES編集部がクラウドワークスで調査

エポスカード

| 国際ブランド | Visa |

|---|---|

| 年会費 | 無料 |

| 海外ATM手数料 | 1万円以下:110円(税込) 1万円超:220円(税込) |

| キャッシング金利 (実質年率) |

18.0% |

| 備考 | 最高3,000万円の海外旅行傷害保険(利用付帯) 最短即日発行可(マルイ店頭で受け取り) 旅行商品割引特典 約1万店舗で優待 年4回・各7日間マルイで10%オフ |

| 公式サイト | 詳細はこちら |

エポスカードは年会費無料で国際ブランドはvisaのみ選べる。海外キャッシング時には1万円以下で110円(税込)、1万円超で220円(税込)のATM手数料がかかる。

海外キャッシング分の繰り上げ返済はデフォルトの設定だとできないが、リボ払いに変更するとネット(ペイジー)での返済やコンビニレジでのバーコード返済が可能である。

通常、リボ払いでは支払い回数が増え、完済までの期間に利息(リボ払い手数料)が発生する。しかし、エポスカードではリボ払い分の残高を全額払いできるので、支払う利息を抑えることが可能だ。

ATMでも返済でき、エポスのATMであれば手数料はかからない。ただし、それ以外の銀行やコンビニのATMでは1万円以下で110円(税込)、1万円超で220円(税込)の手数料がかかるので注意が必要だ。

クレジット利用に対するポイント還元率は通常0.5%なので、高いほうではない。また、キャッシング利用分にはポイントが付与されない。

エポスカードは海外旅行の特典が豊富なのも魅力だ。

エポス専用サイトから旅行代理店のH.I.S.を利用すると3倍〜5倍(1.5%〜2.5%)還元が、日本旅行では5倍〜10倍(2.5%〜5%)還元が適用される。

さらに、旅行関連の優待として、エクスペディアやホテルズドットコムでの国内・海外ホテル8%オフ、近畿日本ツーリストで国内宿泊・ツアー3%オフ、ルートインホテルズ10%オフなどの割引が提供される。

ハワイや台湾での優待もあるので、年会費無料ながら海外旅行に比較的強いカードといっていいでしょう。

モリソウイチロウ(ライター)

旅行代金をカードで支払った場合、最高3,000万円の海外旅行傷害保険が付帯するのも大きなメリットだ。最高3,000万円は年会費無料のカードの中では大きな補償額である。

| カード名 | 海外旅行傷害保険の 最高補償金額 |

|---|---|

| エポスカード | 最高3,000万円 |

| 三菱UFJカード VIASOカード | 最高2,000万円 |

| 三井住友カード(NL) | 最高2,000万円 |

| JCB カード W | 最高2,000万円 |

傷害治療費用の補償は1事故200万円限度、疾病治療費用は1疾病270万円限度である。これも、年会費無料ということを考えれば十分な内容といえる。

| 傷害死亡・後遺障害 | 最高3,000万円 |

|---|---|

| 傷害治療費用 ※1事故につき |

200万円 |

| 疾病治療費用 ※1疾病につき |

270万円 |

| 賠償責任(免責なし) ※1事故につき |

3,000万円 |

| 救援者費用 ※会員資格期間につき |

100万円 |

| 携行品損害 (免責3,000円) ※1旅行・会員資格期間につき |

20万円 ※携行品1つあたり10万円限度、乗車券等は合計5万円限度 |

エポスカードは普段使いでもお得だ。国内での優待店舗が約1万点と多く、マルイでは年に4回、各1週間の期間中に何度でも10%オフになる優待が受けられる。

近くにマルイの店舗があれば申し込み即日の受け取りが可能なので、海外旅行の出発が迫っていてすぐにカードが必要な場合にも便利です。

モリソウイチロウ(ライター)

エポスカードに関する良い口コミ

30代|女性

【アプリが使いやすい】

エポスカードのアプリは、他のカード会社よりも使いやすいです。スマートフォン料金の引き落としでエポスカードを使用しているのですが、自動的に携帯電話の使用金額という項目に振り分けてくれます。食材など日用品の買い物の金額と分けて表示されるため、家計簿をつける必要がなくなります。

30代|女性

【カードデザインが豊富】

アニメキャラなどの種類がとにかく豊富で、入会特典や切り替え特典でマスコットなどのグッズももらえます。他のカード会社にはないデザインを選べます。最近で言う「推し活」のひとつとしてカードを持てます。カードの更新前に絵柄の変更もできるので、いろいろと楽しめますね。

30代|女性

【手軽なゴールドカード】

案内があればゴールドカードへ年会費無料でランクアップすることができます。ゴールド会員だとポイントバックや施設利用でお得なサービスを受けられます。また、エポスアプリが使いやすく、支払照会で固定費・変動費の表示を分けられるのが特に便利に感じています。

エポスカードに関する良くない口コミ

20代|女性

【アプリが使いづらい】

エポスカード専用のアプリを登録すると明細などがすぐ見れて便利ですが、アプリが重くてなかなか開かないことがあります。アプリを起動するのに数十秒かかることがあり、開いてどこかをクリックした後も動作が重くて読み込みまでに時間がかかります。そこは改善してほしいと思います。

30代|女性

【ステータス性はない】

年会費無料で作りやすいカードなので、ステータス性やレア感はないです。若い人を中心に多くの人が持っているクレカというイメージで、大人が日常使いするには少しステータス性が足りないかなと思います。改善してほしい点は、マルイでお金を使った時のポイントがやや物足りないことです。

30代|女性

【ポイントは貯まりにくい】

他のクレカと比べて、利用していてもポイントは貯まりにくいなと感じます。貯まったポイントは、マルイなどで使用することができますが、使う機会がないことがあり、もったいないなと感じる部分があります。もう少し、ポイント還元があると良いなと思います。

出典:MONEY TIMES編集部がクラウドワークスで調査

R-styleカード

| 国際ブランド | Visa |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料 ※条件クリアで翌年無料 |

| 海外ATM手数料 | 無料 |

| キャッシング金利 (実質年率) |

18.0% |

| 備考 | リボ専用カード(繰り上げ返済可) 海外旅行傷害保険(利用付帯) 各種トラベルサービス優待 |

ただし、リボ払い専用カードなので、海外キャッシング分もリボ払いになることには注意しよう。

R-styleカードは、所定のコンビニや金融機関のATMからの繰り上げ返済は可能だが、1,000円に満たない分は入金できず、口座引落までの利息がつく。

旅行代金をR-styleカードで支払うと最高1,000万円の海外旅行傷害保険が付帯する。また、海外旅行に便利なサービスとして、以下の優待を受けられる。

・海外用Wi-Fiルーターレンタル割引

・海外レンタカー5〜20%オフなど

R-styleカードの国際ブランドはVisaのみだ。年会費は1,375円(税込)だが初年度は無料で、年間1回でもカード利用があれば次年度の年会費も無料になる。年会費は実質無料と考えていいだろう。

クレジットカードで海外キャッシングするメリット

海外キャッシング(海外キャッシュサービス)とは、クレジットカードを使い海外のATMで現地通貨を引き出す機能のことだ。

キャッシングというと借金のイメージもあるが、海外では安全に現地通貨を手にする手段として非常に重宝する。

海外キャッシングは日本円を外貨に両替する場合と比較すると、主に次の3つのメリットがある。

安心・手軽に現地通貨を入手できる

海外の多くの国は日本に比べると治安が悪いため、多額の現金を持ち歩くことには危険性が伴う。持ち歩く現金が多いほど、万が一、盗難に遭った場合の損害も大きい。海外キャッシングの活用によって盗難による損害リスクを軽減できる。

海外の店舗ではクレジットカード払いを利用すればいいと考える人もいるだろう。しかし、クレジット決済を避けたほうがいい場合もある。

被害者が1月17日に自身のクレジットカードで支払いを行おうとしたところ、カードが使用出来なかったことから、不審に思いオンライン明細を確認したところ、上記日時にかけて69件の不正利用が確認された(被害総額約3,500レアル)。

被害者は1月10日(日)にパライゾ地区オスカー・ポルト通りの日曜フェイラで買い物をしており、断定は出来ないが同フェイラでカード情報を盗難された可能性もあるとのこと。

出典:外務省『邦人被害(カード不正利用、対象国・地域ブラジル)』

現金決済ではスキミングの被害にあうリスクはありません。特に治安に不安のある国では、必要な分の現地通貨を、そのつどキャッシングで入手しましょう。多くの現地通貨を持ち歩かないほうが、スリなどの被害に遭った場合でも被害額を最小限にとどめられます。

モリソウイチロウ(ライター)

世界中で使える

ただし、ATMにカード情報を不正に読み取る装置が取り付けられているケースもある。なるべくなら銀行内に設置されているATMを利用したほうが安全性が高いだろう。

キャッシングできるATMはカードの国際ブランドによって異なる。対応しているATMには以下のマークがある。

Visaブランド:VisaのマークがついたATM

MasterCardブランド:MasterCardのマークがついたATM

JCBブランド:「JCB」マークの付いたATM。「Cirrus」マークがついているカードは同じマークのATMでも使える

なお、イランなど一部の国ではクレジットカード自体の利用ができない。

イランでは、クレジットカードが使用できないため、原則リアル、ユーロ又は米ドルの現金での支払となりますが、昨今、紙幣が古い、汚いことを理由に受け取りを拒否され、トラブルとなるケースが散見されています。支払のための現金を準備される際は、注意してください。

出典:外務省『イラン』

クレカの利用が不安な国に渡航する場合は、事前に両替やクレジットカード関係のことについてよく調べておきましょう。

モリソウイチロウ(ライター)

為替レート次第でお得な場合がある

出発時にまとめて両替するケースと比較してみよう。

海外キャッシングの決済データが確定する時点のレート…1米ドル=140円

海外キャッシングの決済データが確定する時点のレートのほうが1米ドルあたり10円分だけお得だ。

もっとも、為替レートの動きが逆のパターンもあるので、ケースバイケースでお得になることもあるというしかありません。

モリソウイチロウ(ライター)

レートは海外キャッシングと銀行・外貨両替所のどっちがお得かのシミュレーションはこちら

海外旅行はキャッシングと外貨両替のどっちが最強?

海外キャッシングと銀行や外貨両替所で現金を両替する場合とで比較すると、為替レートが大きく動く場合を除けば、基本的には海外キャッシングが最強と考えていいだろう。

海外キャッシングでは、借入に対する利息に加え、外貨を引き出す際のATM利用手数料がかかる。一方、銀行や外貨両替所では、両替時の手数料がかかる。

銀行・外貨両替所:両換時手数料

海外キャッシングと外貨両替を次の3つの観点で比較してみよう。

海外キャッシングで利息・手数料がお得になるケース

海外キャッシングの利用時には利息が発生する。カード利用代金の支払日は最長で約2ヵ月後になり、支払日が遅くなるほど返済総額は増えていく。

利息を少しでも安くするには、毎月のカード利用代金の支払日前に返済する「繰り上げ返済(事前返済)」の利用を検討すると良いでしょう。繰り上げ返済はATMやネットなどから可能です。

モリソウイチロウ(ライター)

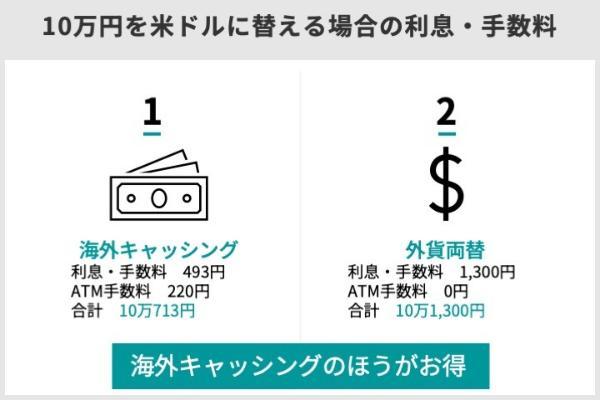

10万円を海外キャッシングした場合と、外貨両替した場合のコストを比較してみよう。

例えば、エポスカードの場合、返済までの利息は実質年率18.0%だ。10万円分を海外キャッシングで利用した場合、30日間の利息は約1,470円になる。

ただし、支払日の前に繰り上げて支払うと利息を抑えられる。例えば、利用から10日後に支払えば利息は493円で済む。

※三井住友カードのシミュレーターより試算

エポスカードの場合のATM手数料は、1万円超で220円(税込)がかかる。

一方、外貨両替の場合は銀行に払う手数料に相当する外国通貨売買幅が発生する。

例えば、みずぼ銀行で10万円分を米ドルに両替する場合、650米ドルとなり(2023年11月17日のレート)、1米ドルあたりでみずほ銀行が定める両替相場(公示仲値)に3円が上乗せされるので、両替相場に1,950円が加算されることになる。

| 海外キャッシング <三井住友カードの場合> |

現金による外貨両替 (米ドル) <みずほ銀行の場合> |

||

|---|---|---|---|

| 利用する日本円の金額 | 10万円 | 10万円 | 10万円 |

| 利息・手数料 | 10日後に返済した場合 493円 |

30日後返済した場合 約1,470円 |

1,950円 |

| ATM手数料 (1回分) |

220円 | 220円 | - |

| 10万円分を外貨に 替えるのに必要な 日本円の合計 |

10万713円 | 10万1,690円 | 10万1,950円 |

上記の例の場合、海外キャッシングを利用し、10日後に返済すると外貨両替よりも300円弱安いことがわかる。

海外キャッシングの繰上げ返済は、三井住友カードの場合、毎月の締切日までなら三井住友銀行ATMなど一部の提携金融機関のATMで全額を臨時に返済できる。この際、クレジットカードと暗証番号が必要だ。

注意が必要なのは返済のつど、ATM手数料がかかることだ。三井住友銀行の場合は1万円以下で110円(税込)、1万円超で220円(税込)を支払わなければならない。

繰り上げ返済を行う際は手数料も念頭に入れ、早く返済することでどれくらいお得になるのか試算した上で実行しましょう。

モリソウイチロウ(ライター)

レートは海外キャッシングと銀行・外貨両替所のどっちがお得?

クレジットカードでは国際ブランドごとに「基準レート」が設定されており、それに一定の率を加えたものが実際の換算レートになる。基準レートは外国為替の動きに連動して日々変動するが、それと同じレートではない。

一方、銀行や両替所では一般的に手数料がかからない代わりに、手数料(あるいは実質的な手数料にあたる外国通貨売買幅)相当分がレートに含まれている。

国際ブランドのVisa、MasterCard、JCBの換算レートと、銀行(みずほ銀行)、成田空港などにある両替所(トラベレックス)のレートを比較してみよう。

| 国際ブランド・ 両替場所 |

1米ドルへの両替に 必要な日本円 |

|---|---|

| VISA | 151.43円 |

| MasterCard | 150.82円 |

| JCB | 150.93円 |

| みずほ銀行 | 153.77円 |

| トラベレックス | 153.71円 |

この表では、銀行や外貨両替所よりも海外キャッシングの両替レートのほうが2〜3円ほどお得であることがわかる。

米ドル以外は海外キャッシングのほうがお得になりやすい

米ドルやユーロ以外の通貨に関しては、海外キャッシングのほうがお得なケースが多い。

例えば、みずほ銀行における外貨両替の手数料は、ニュージーランドドルの場合、米ドルに比べてかなり割高に設定されている。

| 海外キャッシング | 現金による外貨両替 (ニュージーランドドル) |

|

|---|---|---|

| 両替する日本円 | 10万円 | 10万円 |

| 利息・手数料 | 493円(10日後に返済) | 7,450円 |

| ATM手数料(1回分) | 220円 | - |

| 10万円分を両替するのに 必要な日本円の合計 |

10万713円 | 10万7,450円 |

ニュージーランドドルの他にも10万円を外貨に両替する場合の手数料は、オーストラリアドルでは6,538円、スイスフランでは2,288円、英ポンドでは3,528円である。

米ドル以外の通貨では、海外キャシングのほうが外貨両替よりも3,000〜7,000円ほどお得になる傾向があります。

モリソウイチロウ(ライター)

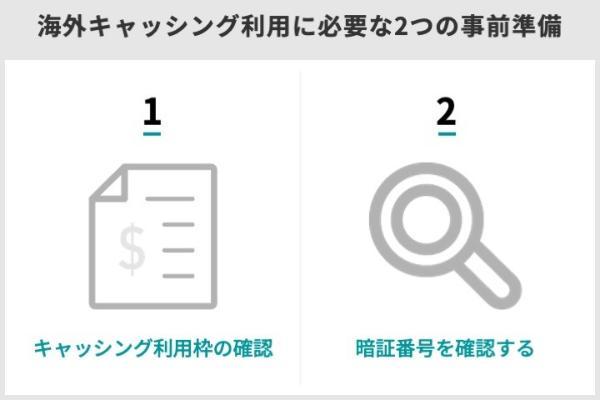

海外キャッシングの前にやっておきたい2つのこと

海外キャッシングをする場合、基本的には事前の申し込みなどは必要ない。ただし、次に挙げる2点に注意して準備を整えておかないと、いざ現地で利用するときになって使えないことがある。

キャッシング利用枠の確認

クレジットカードによっては国内・海外を問わずキャッシングを利用できないため注意しよう。

キャッシングを使えないケースは以下だ。

・審査に通りやすくするために「キャッシング枠0円」で申し込んだ場合

出国前にキャッシング枠の有無を確認しておきましょう。

モリソウイチロウ(ライター)

あらかじめ海外キャッシングができるように設定が必要なクレジットカードもある。

海外キャッシュサービスのご利用には事前にカードごとの「海外キャッシュサービスのご利用枠の設定」が必要です。

※以下に該当する場合、ご利用枠の設定のお申し込みはできません。

・ご利用代金お支払い口座が未設定で毎月のご請求金額をお振込みいただいている方

・カード名義とお支払い口座名義が異なる方

出典:三井住友カード公式サイト

カードにキャッシング利用枠はあるものの、金額が少ないケースもある。その場合、事前に増枠を申し込むことが必要だ。

例えば、三井住友カードなど一部のカードでは、海外キャッシングのための一時的な増枠も可能だ。

一時的に海外のご利用可能額を引き上げることができます。

アンサーセンターへご出発予定日の3日前までにご連絡ください。

ただし、海外のご利用可能額一時引き上げには、所定の審査がございますので、ご希望に添えない場合がございます。予めご了承ください。

※カードキャッシング枠の一時的な増額は致しかねます。

出典:SMBCファイナンスサービス公式サイト

キャッシング利用枠が十分な場合でも、すでに借入があると、未返済残高の分だけ使用可能な上限が下がります。その点も念頭に置いて、海外へ渡航する前に改めてキャッシング枠の有無や利用枠、実際に利用可能な上限を確認しておきましょう。

モリソウイチロウ(ライター)

暗証番号を確認する

ネットショッピングでのカード利用が主で、店舗での利用が少ない人は、数字4ケタの暗証番号を覚えていないことがある。海外キャッシングではATMで暗証番号を入力する必要があるので、渡航前に確認しておきたい。

ただし、メモをとってカードと一緒にすると、盗難時の不正利用のリスクが増す。頭の中にしっかり記憶しておくのがベストだ。

盗難やカード破損などのトラブルが発生した場合に備えて、カード会社の海外連絡先を財布などとは別にメモとして持っておきましょう。

モリソウイチロウ(ライター)

海外キャッシング用クレカを選ぶポイント

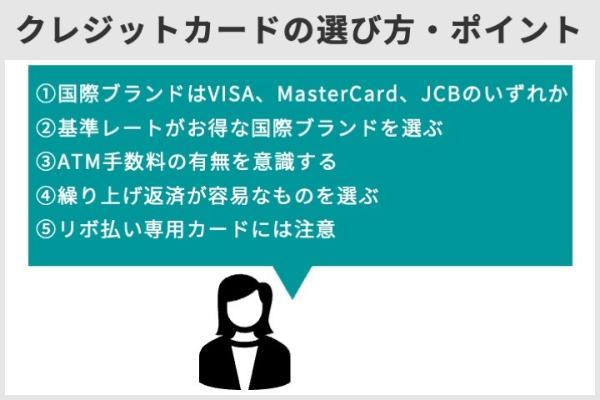

海外キャッシングに利用するクレジットカードを選ぶ際の5つのポイントについて説明しよう。

国際ブランドはVisa、MasterCard、JCBのいずれか

JCBに関しても、日本人が一般的に渡航するような国の主要銀行のATMなら対応していると考えてよいでしょう。

モリソウイチロウ(ライター)

なお、国際ブランドのうち、アメリカン・エキスプレスとダイナースクラブについては、対応するATMが比較的少ないので、海外キャッシング用としては避けたほうが無難だろう。

基準レートがお得な国際ブランドを選ぶ

例えば、2023年11月17日の基準レートは以下だ。

| 国際ブランド | 1米ドルあたりのレート |

|---|---|

| Visa | 151.43円 |

| MasterCard | 150.82円 |

| JCB | 150.93円 |

ただし、この順列は変わることもあります。VisaとMasterCardのどちらにするか迷った場合に、一つの判断材料にする程度でとらえておくと良いでしょう。

モリソウイチロウ(ライター)

ATM手数料が無料か、安いもの

海外キャッシングのATM手数料は一般的に、1万円以下で110円(税込)、1万円以上で220円(税込)というケースが多い。

しかし、中にはATM手数料が無料のカードもある。

・R-styleカード

手数料が無料の場合、必要な分だけをこまめにキャッシングしやすいというメリットがある。持ち歩く現地通貨が最小限で済むので、治安の悪い渡航先では特に便利に使える。

| カード名称 | 海外キャッシングATM手数料 |

|---|---|

| エポスカード | 1万円以下:110円(税込) 1万円超:220円(税込) |

| 三菱UFJカード VIASOカード | 借入金額1万円:110円(税込) 借入金額2万円以上:220円(税込) |

| JCB カード W | 手数料がかかる場合がある |

| 三井住友カード(NL) | 取扱金額1万円以下:110円(税込) 取扱金額1万円超:220円(税込) |

| R-styleカード | 無料 |

繰り上げ返済が簡単なもの

繰り上げ返済の方法は主に次の3つだ。

2.カード会社に連絡して指定された口座に振込

3.カード会社公式サイトの自身のユーザーページから返済

このうち、「1」は帰国後でないとできない。「2」はネットバンキング利用により渡航中の返済も可能だが振込手数料がかかってしまう。

クレジットカードで海外キャッシングする際の注意点

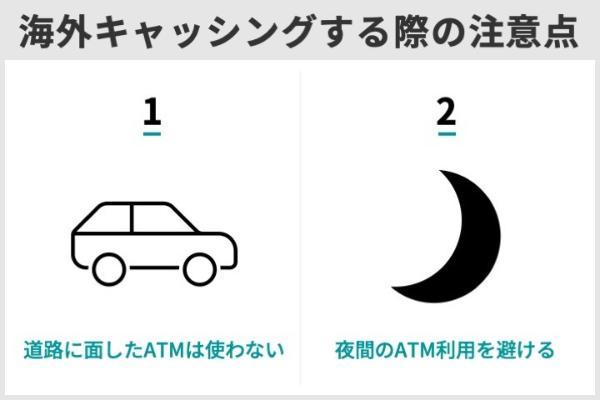

海外キャッシングを利用するときには、スリやひったくり、スキミング被害に注意しよう。

空港・金融機関のATMであれば、カード情報を不正に読み取るスキマーをATMに取り付けることによるスキミング被害にも遭いにくいだろう。

ATMに細工をするにも外すにも人目を避けなくてはいけないことや、ATM外観を比較することで不審な装置の装着に気づけることから街頭設置のATMや利用者が少ないATMより、利用者が多く同機種の並ぶ銀行内のATMなどを利用するほうが安全性が高いといえます。

出典:日本クレジットカード協会

また、海外のATMの中には現金やカードが出てきた際に、取り出すのが遅いと、機械の中に回収してしまうものがある。

現金とカードが出てきたらなるべく早く取り出し、初期画面に戻ったことをしっかり確認してからATMを離れよう。

ATMによっては最後にFINISH(またはEND)キーを押し、初期画面に戻す必要があるものもあります。

出典:JCB

ATM操作時は暗証番号の入力時に手元を隠すことも重要である。もし、暗証番号入力時にのぞき込まれて、その後にカードがスリや盗難で奪われたら不正利用されてしまうからだ。

簡単にできる被害対策として、暗証番号入力時には入力する手元をご自身の手で隠すだけでも被害抑止に効果があります。

出典:日本クレジットカード協会

親切なふりをして操作方法を教えようとしてきたり、警官や警備員を装って暗証番号を聞き出そうとしたりする人物にも注意しましょう。暗証番号を教えたり、カードを手渡したりするのも避けましょう。

モリソウイチロウ(ライター)

一部のATMでは決済通貨として現地通貨のほかに日本円が選べるものがある。この場合、日本円を選択するとレートが割高になる可能性があるので注意したい。

また、ATMの中には引き出し限度枠が低いものがあったり、紙幣の種類を選べず高額紙幣しか出てこなかったりするものもある。海外では高額紙幣を受け取りたがらない店もあるので、なるべく高額商品を扱う店で高額紙幣を使って少額紙幣をお釣りでもらっておきたい。

多少英語がわかっていてもATMでは見慣れない単語も出てくるので、事前にキャッシングに必要な英単語を予習しておきましょう。JCBなどいくつかのカード会社では、ATMの利用法を詳細に解説しているので事前によく確かめておくといいでしょう。

モリソウイチロウ(ライター)

よくある質問

カード会社によっては取引画面の解説や、デモ体験ができる場合もある。また、ATMに表示されることの多い英語についても事前に予習しておきたい。例えば、「Cash Advance」はキャッシング、「PIN」は暗証番号、「Amount」は金額の意味である。

むしろ重要なのはキャッシングの利息のほうだ。なるべく早く返済した場合であれば、海外キャッシングのほうが両替よりもお得になると考えていいだろう。

デビットカードでは銀行口座から現金を引き出せる。海外のATMからも現金の引き出しが可能で、海外キャッシングと同じように利用できるが、利息を気にする必要がないのが最大の特徴だ。

すでに銀行口座を持っているなら、そのデビットカードを発行するのも良いだろう。

18%というのは1年間の金利なので、実際の利息の計算は、未払い残高に対する返済までの日数分の日割りで計算される。例えば3万円の18%は5,400円だが、3日後に全額返済すれば44円である。つまり、早く返済すればするほど利息は安く済むということだ。