つみたてNISAは目的によって運用プランが大きく変わるため、運用する前に投資シミュレーションをすることが重要だ。ここでは投資初心者が自分でつみたてNISAのシミュレーションをするためのステップを解説する。さまざまな金融機関が提供しているシミュレーションを利用するなら、SBI証券が有効だ。

目次

- 1.つみたてNISA(積立NISA)で投資シミュレーションをする3ステップ

- 2.つみたてNISA(積立NISA)で投資シミュレーションが必要である理由

- 3.つみたてNISA(積立NISA)の投資シミュレーション例

- 4.SBI証券のつみたてNISA(積立NISA)はサービスが充実

- 5.SBI証券のつみたてNISA(積立NISA)の投資シミュレーションがおすすめな理由

- 6.SBI証券のつみたてNISA(積立NISA)の投資シミュレーションの方法

- 7.つみたてNISA(積立NISA)はシミュレーション結果だけに頼らず検討したい

- 8.つみたてNISA(積立NISA)の投資シミュレーションでよくある5つのQ&A

- 実際につみたてNISA(積立NISA)を始めてみる

1.つみたてNISA(積立NISA)で投資シミュレーションをする3ステップ

つみたてNISAで投資を始める前に、その目的を定めてシミュレーションしてみよう。つみたてNISAの目的が決まれば取れるリスクの大きさが定まり、どんな商品を選べばいいのかが見えてくる。専門家に相談すれば細かいシミュレーションもできるが、ここでは3ステップに分けて解説したい。

ステップ(1)投資目的を決める

つみたてNISAでシミュレーションする最初のステップは投資目的を決めることだ。

・教育資金

・将来の旅行費用

・家のリフォーム代

つみたてNISAの目的をはっきりさせることで、どのような投資をすればいいのか方向性が見えてくるでしょう。

つみたてNISAの投資目的があまり思いつかない場合は、自分の人生でお金が必要になりそうな場面を思い浮かべてみよう。よくあるものとしては、以下の場面が考えられる。

- 結婚資金

- 子どもの教育資金

- 自動車購入資金

- 住宅購入資金

- 家族での海外旅行資金

- 独立のための資金

- 老後資金

- 高齢期の医療や介護資金

つみたてNISAの目的が明確になると、いつ頃までにどのくらいの金額を準備するのか目標をイメージしやすくなるのではないだろうか。

リスクを取るということは、それだけ将来のリターンも期待できる。同時に、投資した資金の変動も大きくなることを意味する。

つみたてNISAで短い投資期間に大きなリスクを取れば、必要な時期に値下がりしている可能性も高くなるため、目的を最初に決めてリスク度合いを検討することが大事です。

ステップ(2)目標金額を決める

つみたてNISAの投資目的が決まったら、次に目標金額を定めよう。目標金額を具体的にすることで、必要な月々の積立金額が算出できる。実際の目標金額は自分の状況に合わせて見積もる必要はあるが、主なライフイベントの平均費用も参考にしてほしい。

| 主なライフイベント | 平均費用 |

|---|---|

| 結婚(婚約~新婚旅行まで) | 約467万円 |

| 教育資金 | 約1,049万円 |

| 住宅購入 | 約3,340万円 |

| 夫婦2人の老後生活費 | 約月26万円 |

上記の金額だけ見ると驚くかもしれませんが、すべてを最初から貯めておく必要はありません。例えば教育資金は子どもの頃からの総額であり、一般的には一番お金のかかる大学費用として500万円前後を準備しておくと良いといわれています。

住宅購入資金についても、用意するのは住宅価格の2割程度の頭金が目安だ。老後生活費は年金や退職金などを除いた不足額を概算し目標にするとよい。

あまり目標金額が高いと準備するのも大変だが、つみたてNISAを活用し長期で積立投資ができれば、預貯金だけで貯めるよりも少ない資金で目標に近づけるだろう。

ただし目的に合わせてリスクを調整し、つみたてNISAに投資する必要はある。

ステップ(3)資産配分を考える

投資で取るリスクはその目的から考えていくが、何にどのくらいのリスクとリターンがあるのかを知らなければ投資対象は選べない。そこで代表的な資産クラスのリスクとリターンを見てみよう。

| 資産クラス | 期待リターン | リスク |

|---|---|---|

| 国内債券 | 1.0% | 2.0% |

| 外国債券 | 1.8% | 10.0% |

| 国内株式 | 4.2% | 18.0% |

| 外国株式 | 5.0% | 20.0% |

上記の表で押さえてほしいのは、どの資産クラスでも期待リターンを中心にしてリスクの分だけ上下に変動する可能性が高いことだ。

リスクとリターンの数値は計算する期間によっても変わるため、おおよそ把握するだけで問題ありません。基本的には債券より株式、国内より海外の資産のほうがリスクとリターンは高くなる傾向にあると覚えておきましょう。

資産配分のパターンは無限にある。この後のシミュレーション例で一部紹介したい。

2.つみたてNISA(積立NISA)で投資シミュレーションが必要である理由

つみたてNISAは積立金額が少額であることや非課税期間が20年間と長いことから、短期的な利益を狙うのではなく長期で資産形成するための制度だ。

長期投資の場合、過去の資産価格推移などから、先ほど示したようにある程度の期待リターンが予測できます。そこから各資産を組み合わせた場合のリターンやリスクも予測可能です。そのため運用目的を定め、逆算して投資ができるようになります。

もちろん途中で大きな値上がりや値下がりもあるが、目的を定めて投資シミュレーションしておくことで、ゴールを見失わずに投資を続けていきやすくなる。

3.つみたてNISA(積立NISA)の投資シミュレーション例

資産配分に決まった組み合わせはないが、リスクとリターンの大きさで大まかに3つに分けられる。ここでは値動きの小さい安定タイプ、リスクがある代わりに大きなリターンも期待できる積極タイプ、その中間の安定成長タイプに分類した。

| タイプ | リターン | リスク | 資産配分割合 | |||

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |||

| 安定 | 2.8% | 3.3% | 70.0% | 16.7% | 10.0% | 3.3% |

| 安定成長 | 4.5% | 7.5% | 30.0% | 43.3% | 10.0% | 16.7% |

| 積極 | 7.1% | 14.7% | 3.3% | 16.7% | 30.0% | 50.0% |

つみたてNISAでどのタイプを選ぶかは、つみたてNISAの資金目的による。

一例として教育資金500万円を目標に0歳から18歳までつみたてNISAで積み立てる場合を考えてみよう。

このように目的を決めれば取るべきリスクがわかりやすくなり、目標金額を定めることでいくら積み立てればいいのかも明確になります。つみたてNISAでも事前にシミュレーションをしてから始めましょう。

投資シミュレーションは金融機関のサイトなどを使えば手軽にできる。その中でもSBI証券のシミュレーターは目的から簡単に試算できる便利なツールだ。SBI証券はつみたてNISAに注力する金融機関のひとつであり、その特徴から見ていこう。

4.SBI証券のつみたてNISA(積立NISA)はサービスが充実

SBI証券のつみたてNISA

| 取扱本数 | 175本 |

|---|---|

| 最低投資金額 | 100円 |

| 金額設定単位 | 1円 |

| 積立頻度 | 毎日・毎週・毎月 |

| 積立金額上乗せ | ボーナス月コース ……年2回まで積立金額を上乗せ可能 |

| NISA枠使い切り | NISA枠ぎりぎり注文 ……NISA投資可能枠が積立設定金額以下の 場合に、積立金額を引き下げ買付 |

| スマホアプリ | かんたん積立アプリ ……積立スタイル診断、積立設定、運用商品管理 |

| 問い合わせサポート | チャットサポート(AI・オペレーター) NISA・投信土日専用デスク 電話 お問い合わせフォーム |

| 口座連携 | 住信SBIネット銀行「SBIハイブリッド預金」 ……証券口座と銀行口座の間で自動振替 |

| クレカ積立 | 三井住友カードクレカ決済 |

| ポイント還元 | 投信残高に対して……Tポイント クレカ決済額に対して……Vポイント |

| 口座開設日数 | 最短2営業日 |

- つみたてNISAの取り扱い商品数は業界No.1

- 毎日・毎週・毎月と3種類の積立頻度を用意

- 便利なサポートツールが充実

SBI証券は幅広い顧客ニーズに応えるためにサービス全般を充実させているネット証券会社だ。つみたてNISAにおいても多彩なサービスを提供している。つみたてNISAの取り扱い商品数は業界No.1であり選択肢の多さは申し分ない。積立頻度についても毎日・毎週・毎月と3種類の方法を用意しているのはSBI証券のみだ。

便利なサポートツールが充実しているのも特徴だ。例えば「カートつみたて」機能は利用状況がひと目で分かったり複数銘柄の積立設定が一括でできたりするツールだ。スマホ向けには「かんたん積立アプリ」を提供しており、運用状況をいつでも確認できるだけでなく、リスク許容度に合わせた積立スタイルの提案も行ってくれる。

その他にも、つみたてNISAの利用目的から投資スタイルや資産配分をシミュレーションできる専用サービスを提供しています。

5.SBI証券のつみたてNISA(積立NISA)の投資シミュレーションがおすすめな理由

選択できる運用目的は全部で14個ある。

• マイカー購入

• マイホーム購入の頭金

• 出産

• 子どもの小学校学費

• 子どもの中学、高校の学費

• 年に1度の海外旅行

• 急な出費

• 家のリフォーム

• 子どもの大学入学金、学費

• 親の介護費用

• 夫婦で年に1度の家族旅行

• 退職後の生活

• 配偶者の死亡(葬式費用)

これらの目的から1つ以上を選択すると具体的な運用プランが表示される。

・運用期間

・毎月の積立金額

・期待リターン

初期状態では運用目的達成に必要とされる一般的な目標金額と数値が設定されている。目標に対する達成見込み金額も表示され、自分で数値を変更して運用プランを調整できる。

具体的な資産配分イメージも提案してくれるため、初心者をはじめ多くの人が参考にできるはずです。結果に合った銘柄の確認もでき、最終的な商品選びまでサポートしてくれます。自分で資産配分から考えるのは大変ですが、こうしたシミュレーションは手間もかからないため1度試してみるのもいいでしょう。

6.SBI証券のつみたてNISA(積立NISA)の投資シミュレーションの方法

実際にSBI証券のツールを使い、つみたてNISAのシミュレーションをしてみよう。

つみたてNISAの運用目的を「退職後の生活費を貯める」とし、ツールの使い方を紹介します。

「退職後の生活費」の目標金額をモデルケースから計算

SBI証券のシミュレーションツールを使う前に、だいたいの目標金額を計算しておこう。

SBI証券のシミュレーションサイト内にある「イベントの費用目安」を使えば、計算は簡単です。

ここでは夫婦2人が「25年間のゆとりある老後生活」を送るにあたって、足りない金額を計算してみよう。

これをもとに、目標金額を2,000万円とする。

なお、目標金額は人によって異なり、この金額はあくまでもモデルケースから算出したものです。実際は、自分の状況に合った金額を計算しましょう。

つみたてNISA(積立NISA)のシミュレーション

それではつみたてNISAのシミュレーションをしてみよう。

⑴まずは目的になるイベントを選択し、「資産運用シミュレーション」ボタンで次に進む。

⑵先ほどの目標金額を入力し、他の項目はデフォルト(既存の設定)のままにする。

結果は目標金額に届いていないが、2000万円という金額はは夫婦2人の目標金額なので、2人分積み立てれば目標は達成できるでしょう。

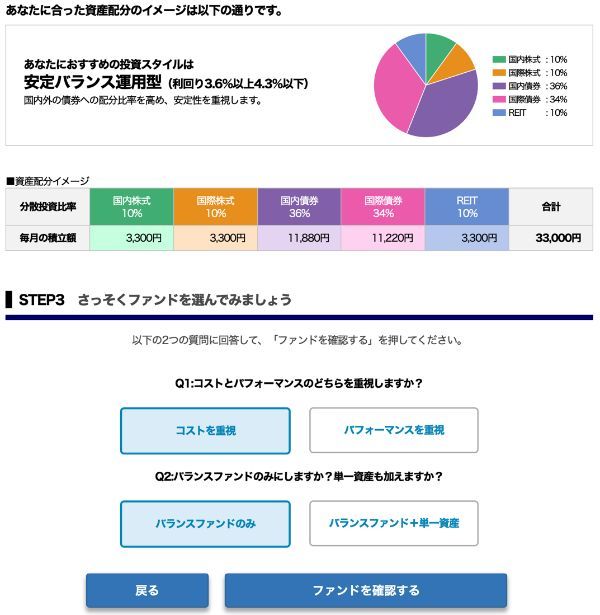

⑶「投資スタイルを確認する」に進めば、自分に合った資産配分イメージが表示される。

質問に回答して「ファンドを確認する」に進むと、シミュレーション結果に合った投資信託が表示される。

7.つみたてNISA(積立NISA)はシミュレーション結果だけに頼らず検討したい

つみたてNISAの目的に合わせて運用プランを考えることは誰にでもできることではない。特に初心者は簡単にシミュレーションできるツールなどがあれば、どんどん活用していくべきだ。

ただし機械的なシミュレーションは簡易的な結果を提示するものであり、その結果だけが正解というわけではない。

つみたてNISAのように長期的な運用を計画する場合、ライフプランにも関わることが多いです。人によっては必要に応じて専門家のアドバイスを求めることを検討してもいいでしょう。

8.つみたてNISA(積立NISA)の投資シミュレーションでよくある5つのQ&A

実際につみたてNISA(積立NISA)を始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能 >>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

新NISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

【関連記事】

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・初心者向け「つみたてNISA」の始め方を3ステップ解説!

・つみたてNISA(積立NISA)の銘柄で最強な投資信託はどれ?

・つみたて(積立)NISAの商品の選び方と失敗しない変更方法

・初心者向けネット証券ランキング