wildpixel/iStock

日本経済は長らくデフレ環境に苦しみ、「失われた30年」と称される停滞を経験してきた。しかし近年、政府はなお「デフレ脱却宣言」はしていないものの、物価は持続的な上昇局面にあり、インフレ率(消費者物価指数)は対前年同月比2%を超える勢いが継続している。賃金も名目では上昇しているが、このインフレの原因をどう評価するかは政策判断上、極めて重要である。

テレビや新聞などでは一般的に、現在のインフレは「資源価格の高騰や円安に伴うコストプッシュ型」と報道されることが多い。確かに一時はウクライナ戦争以降の資源価格上昇や円安の影響も大きかった。しかし、本当にそれだけの説明で十分なのか。

まず、原油価格は2025年9月初旬時点でWTI約63ドルと、ピーク時(2022年)の110ドル台から大幅に低下している。資源価格が下がっているにもかかわらず、日本のインフレ率は約3.1%(2025年7月、コアCPI)にとどまっている。

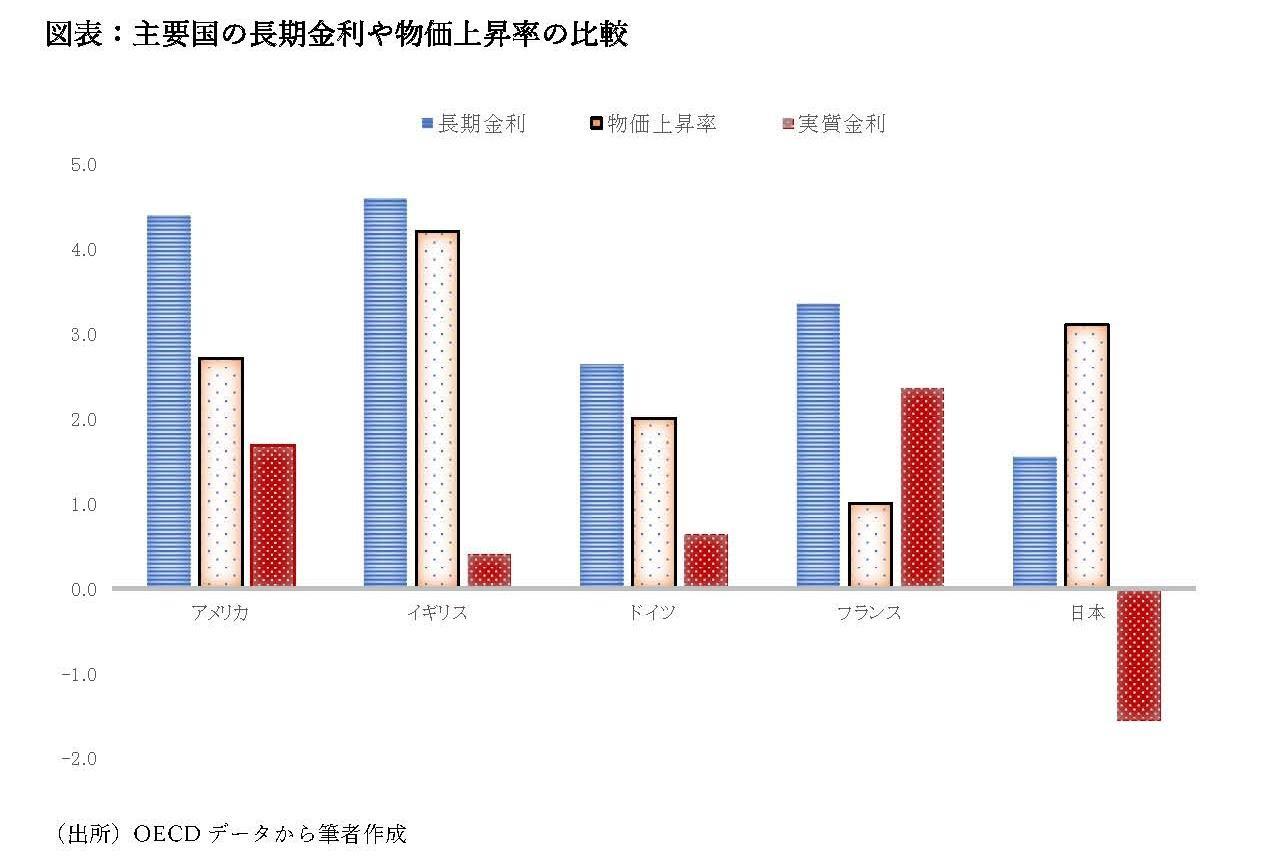

では、円安の影響はどうか。一般的に、為替レートの変動は、日本の経常収支や貿易構造の変化も関係するが、金利の影響も大きい。この関係で、2025年7月時点の主要国の長期金利とインフレ率を比較すると、日本の特殊性が浮かび上がる。

アメリカでは10年国債利回りが約4.2%、インフレ率は約2.7%(コアは約3.1%)であり、実質金利はプラスの値となっている。欧州ではドイツ・フランスを中心に10年債利回りが2.5〜3%台、インフレ率は約1.9〜2.2%であり、実質金利はゼロ近傍からプラス水準に収斂している。イギリスでは10年債利回りが4〜4.5%前後、インフレ率は約2.3%で、やはり実質金利はプラスの値である。

これに対し、日本は10年国債利回りが約1.5%である一方、インフレ率が約3%であり、実質金利は約▲1.5%とマイナスに陥っている。

このマイナス実質金利は、為替市場における円安圧力を恒常化させている。投資家にとって、同じリスクを負うならば、より高い実質収益を得られるドルやユーロを選好するのは当然の行動だろう。その結果として、円安圧力が継続し、輸入インフレを助長する循環が形成されている。