この記事中にあるグラフがその要点をよく表している(下図)

ノードハウスのモデル(DICEモデルと命名されている)では、「CO2排出削減の費用」と「CO2排出による被害」の合計金額を最小化する。そのときのCO2排出量が「最適排出量」、CO2税率が「最適税率」となる。

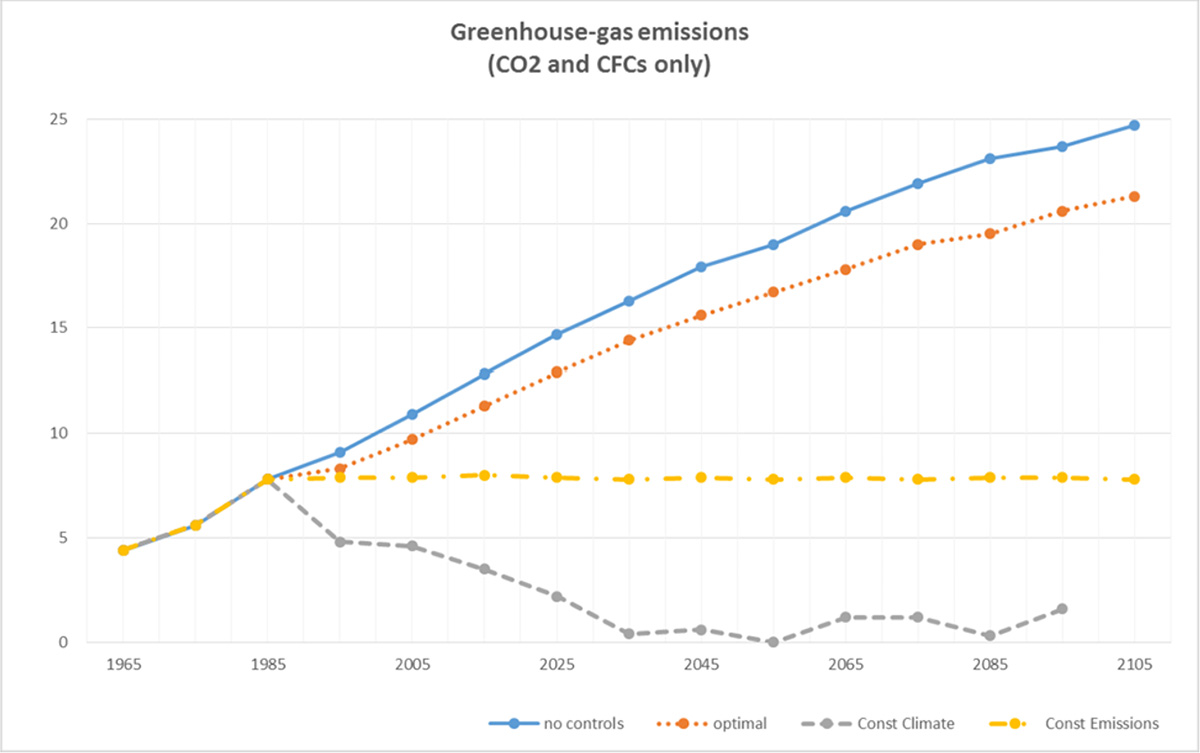

図で、「最適排出量(optimal)」は「CO2を全く抑制しない(no control)」にとても近くて、「大気中のCO2濃度安定化(const climate)」からかけ離れている。つまり、経済学的に最適な方法は、ほぼ何もしないことだ、したがって最適税率も低い、と言う結論であった。

その後、このような分析には多くの議論があったことを紹介した上で、CWGは、この「最適排出量は全く排出を抑制しない場合に近い」という結論は変わらない、としている。

さて、上述の「最適税率」のことを、炭素の社会的費用(Social Costs of Carbon, SCC)という。本章の後半は、これに関する議論に費やされている。要約(の後半)は、以下の通りになっている。

二酸化炭素の社会コスト(SCC)の推計は、将来の経済成長、社会経済的経路、割引率、気候変動の損害、システム応答に関して不可知なことが多いため、極めて不確実です。SCCは、気候変動の経済的または社会的影響について本質的に情報提供するものではありません。SCCとは、気候と経済に関するあらゆる仮定のネットワークをドル価値に置き換える指標です。ある仮定は高いSCCに帰結し、他の仮定は低いまたは負のSCC(つまり排出の社会的便益)に帰結します。これらの仮定の根拠は独立に確立される必要があり、その結果得られるSCCはそれらの仮定の妥当性については何ら追加の情報を提供するものではありません。「ティッピング・ポイント(転換点)」の可能性を考慮したとしても、SCC推計の大幅な見直しは正当化されません。