先だってそれぞれ米国への市場開放と引き換えに対米貿易赤字のイギリスが10%、ベトナムが20%の関税率でディールしているため、インドネシアのディールと合わせると、「第二解放の日」以降、市場開放等と引き換えにディールに到達できれば関税率は概ね20%程度、という目線が固まってくる。ノーディールなら書簡通り25~30%程度、中国周辺の「迂回輸出」容疑国は40%程度、ということになる。

1962年通商拡大法第232条に基づく重要品目関税25~50%は相互関税とは別途に継続され(ただし232条関税は相互関税を上書きするので関税率は両者の合計にはならない)、品目別関税は違法性も低く(!)、貿易相手国が要求できるのはせいぜい低関税枠の設定くらいしかないと思われていた。ディールを連発しない限り、米国の平均実効関税率が最適関税率の20%を再び大幅に超える可能性が高かった。

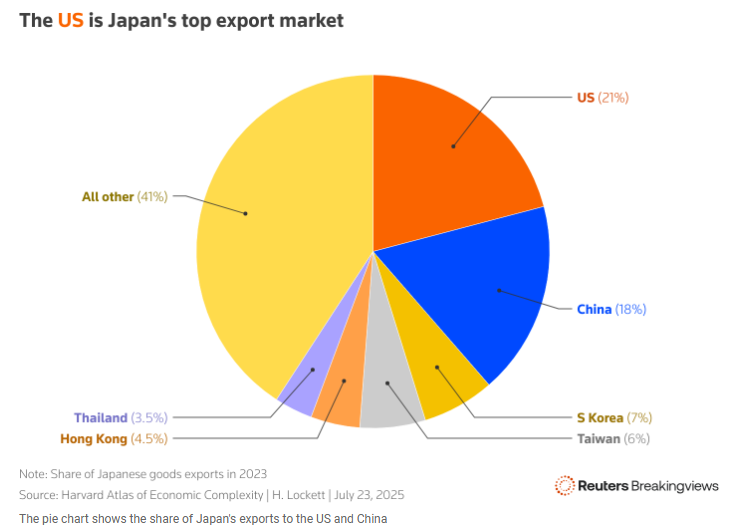

サプライズだった日米ディール

これらのディールのテンプレートをひっくり返したのはなんと日本であった。

前回の記事で日本政府の通商交渉のやり方を批判、指図していたことについては反省しなければならない。日本政府はどうやら最後まで「対米投資」を振り回すことによって正面突破に成功したのである。相互関税を25%から15%に引き下げただけでなく、232条品目の自動車関税も15%に引き下げたのはグローバルで見ても空前の大事件である。

より正確には、WTOが認める最恵国一般税率2.5% +232条関税25%で計27.5%となるところ、最恵国一般税率2.5% +232条関税12.5%で計15%への12.5%幅の引下げである。

本ブログなどは低関税枠の設定ならともかく、一国だけ232条関税を引き下げるやり方があり得ると思っていなかった。

鉄鋼アルミは50%のままであり、医薬品、半導体など税率がまだ決まっていない他の232条品目に関しては15%を日本側が提案したものの通らず、代わりに「将来決まった際に日本を他国に劣後する形にしない」という最恵国待遇を取り付けることができた。