日本は日本企業による対外直接投資は多いですが、外国企業による対内直接投資が極端に少ない特徴がありますが、このようなところでもそのアンバランスさが確認できますね。

5. 政府の財産所得

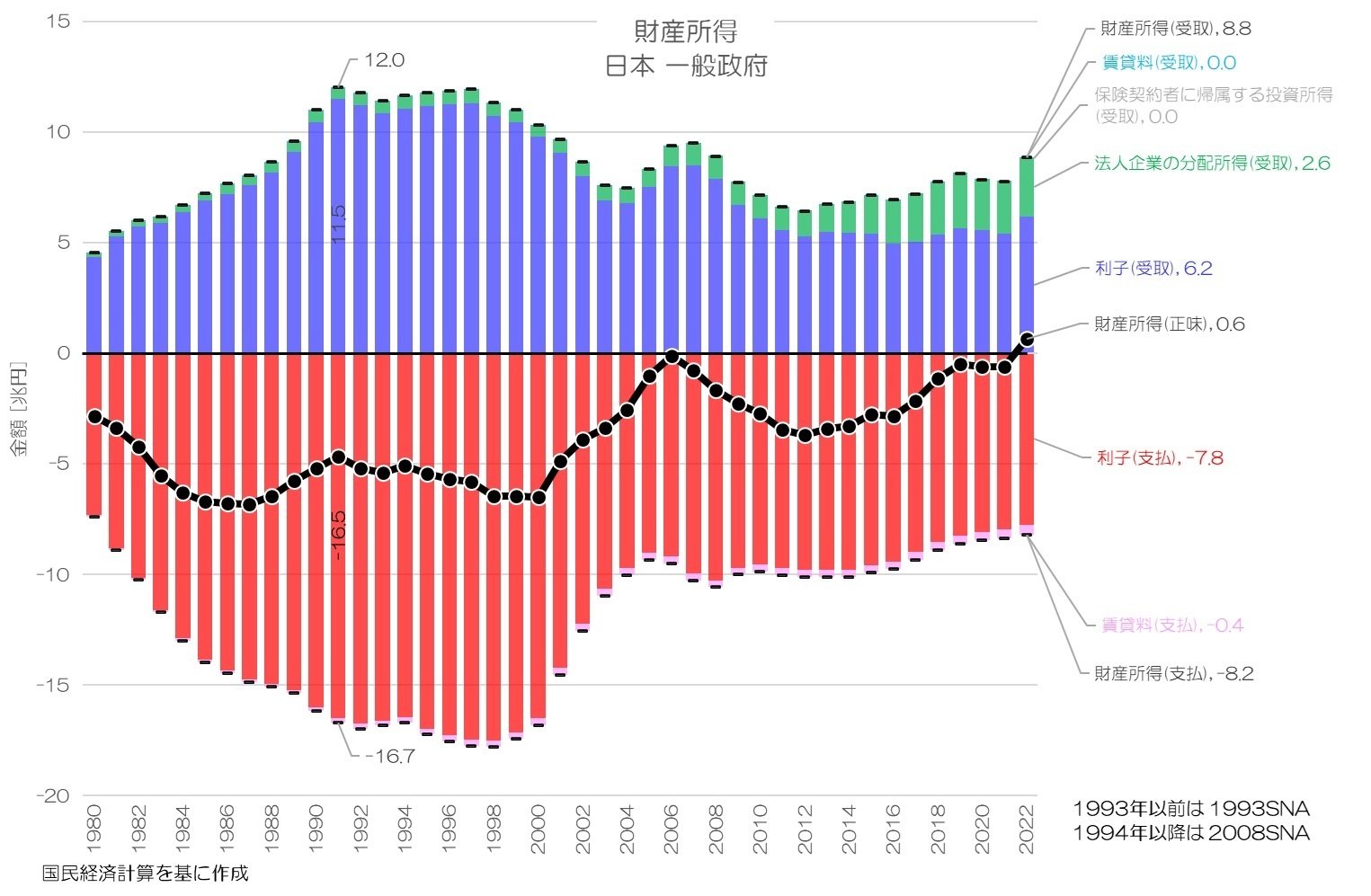

最後が政府の財産所得です。

図4 日本 一般政府国民経済計算より

図4が政府の財産所得です。

財産所得(正味)は2000年頃からマイナス額が大きく減少し、2022年にはプラス化しています。

受取側も支払側も利子が大部分を占めます。

支払側は主に国債(債務証券)に対する利子と考えられますが、国債発行残高が増えている割に支払う利子が減っている事になります。

また、受取側では法人企業の分配所得が増えています。

一般政府に含まれるGPIF(年金積立金管理運用独立行政法人)による株式投資のリターンなどが大きく寄与しているのかもしれませんね。

6. 日本の財産所得の特徴

今回は日本の財産所得についてご紹介しました。

日本全体として見ると、海外との財産所得の受払いとなりますが、海外から受け取る財産所得の方が超過していて、その超過額も増え続けているようです。

企業による対外直接投資や、金融機関、政府による対外証券投資のリターンが増えている事等が考えられそうです。

経済主体別に見ると、バブル期の利子による所得から、企業への株式投資による配当などによる財産所得へとシフトしている様子もうかがえます。

バブル・バブル崩壊とその後の変化が、数値として良くわかる統計結果だったのではないでしょうか。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年7月25日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。