受取側は預金からの利息となりますが、支払側は借入に対する支払利子となりますね。

家計の場合は主に住宅ローンの支払利子が大半を占めると推測されます。

受取のうち配当(法人企業の分配所得)が大きく増加しているのも特徴的です。

また、図中期間を通じてその他の投資所得も存在感が大きいようです。

その他の投資所得は次のようなもので構成されています。

2022年の数値と一緒にご紹介します。

保険契約者に帰属する投資所得 8.8兆円 年金受給権に係る投資所得 1.4兆円 投資信託投資者に帰属する投資所得 0.3兆円

保険契約者に帰属する投資所得が大部分を占めるようです。

家計の財産所得は、銀行預金の利子による所得から、株式投資による配当金へとシフトしているようにも見受けられますね。

4. 企業の財産所得

続いて、企業の財産所得についても見てみましょう。

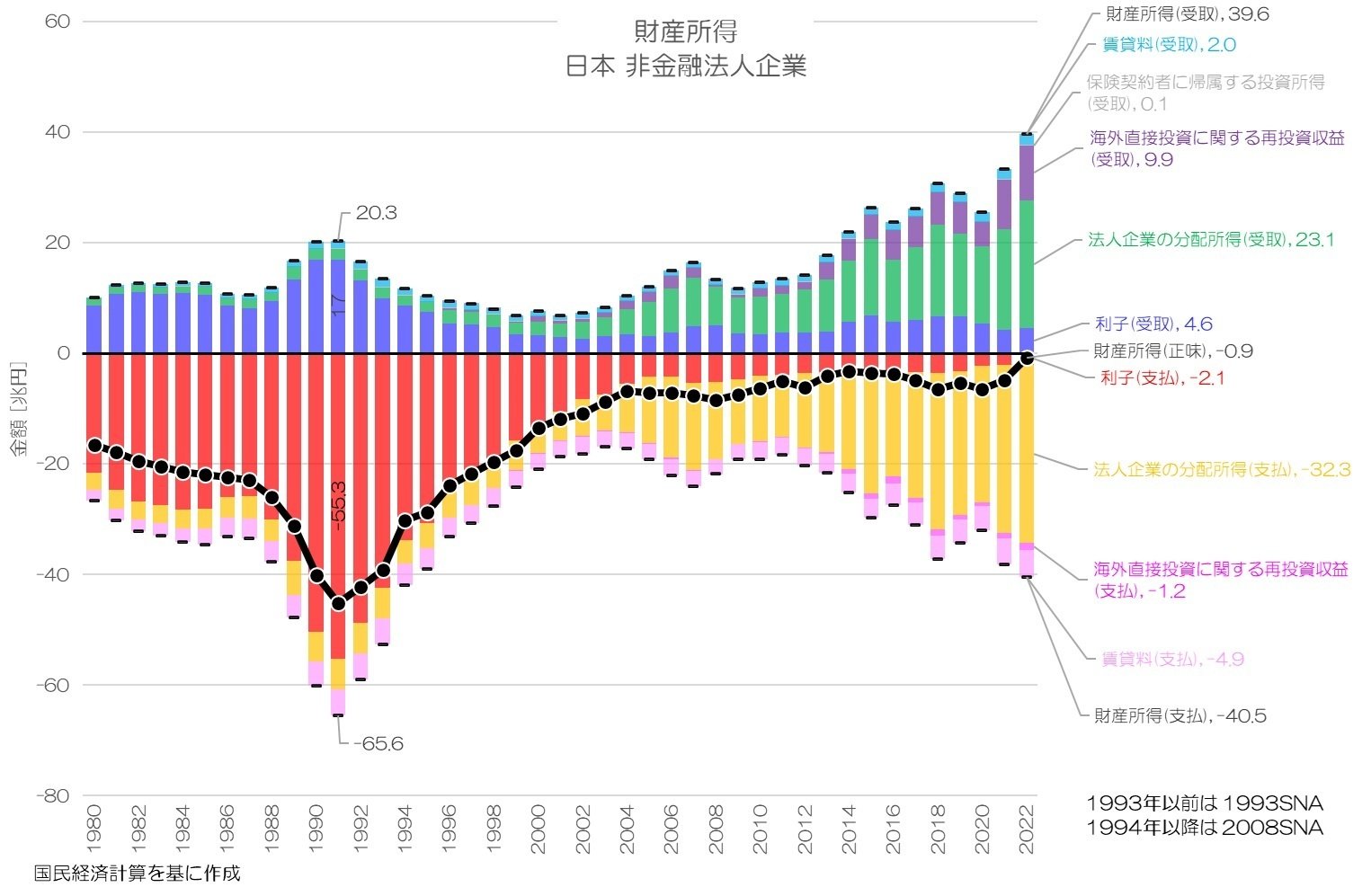

図3 財産所得 日本 非金融法人企業国民経済計算より

図3が日本の企業の財産所得です。

支払側でバブル期に大きく利息が増大していたのが、バブル崩壊後はほぼゼロ近くにまで減少しているのが印象的です。

受取側では法人企業の分配所得と海外直接投資に関する再投資収益が増え、支払側でも法人企業の分配所得が増えています。

30年程で大きく財産所得の構成が大きく変わっているのがわかります。

バブル期は企業が借入を増やし、さらに金利も高かったことから支払利息が大きく増大した事になりそうです。

バブル崩壊後は金利が下がり、更に1998年以降は企業の借入そのものも減少した事もあって大きく減少していったと考えられます。

法人企業の分配所得は海外との受払も含みますが、基本的には支払いの方が多いようですね。

これは家計や政府への配当金などの分も含むためと考えられます。

また、海外直接投資に関する再投資収益について見てみると、受取側は顕著に増加していますが、支払側はかなり少ないようです。