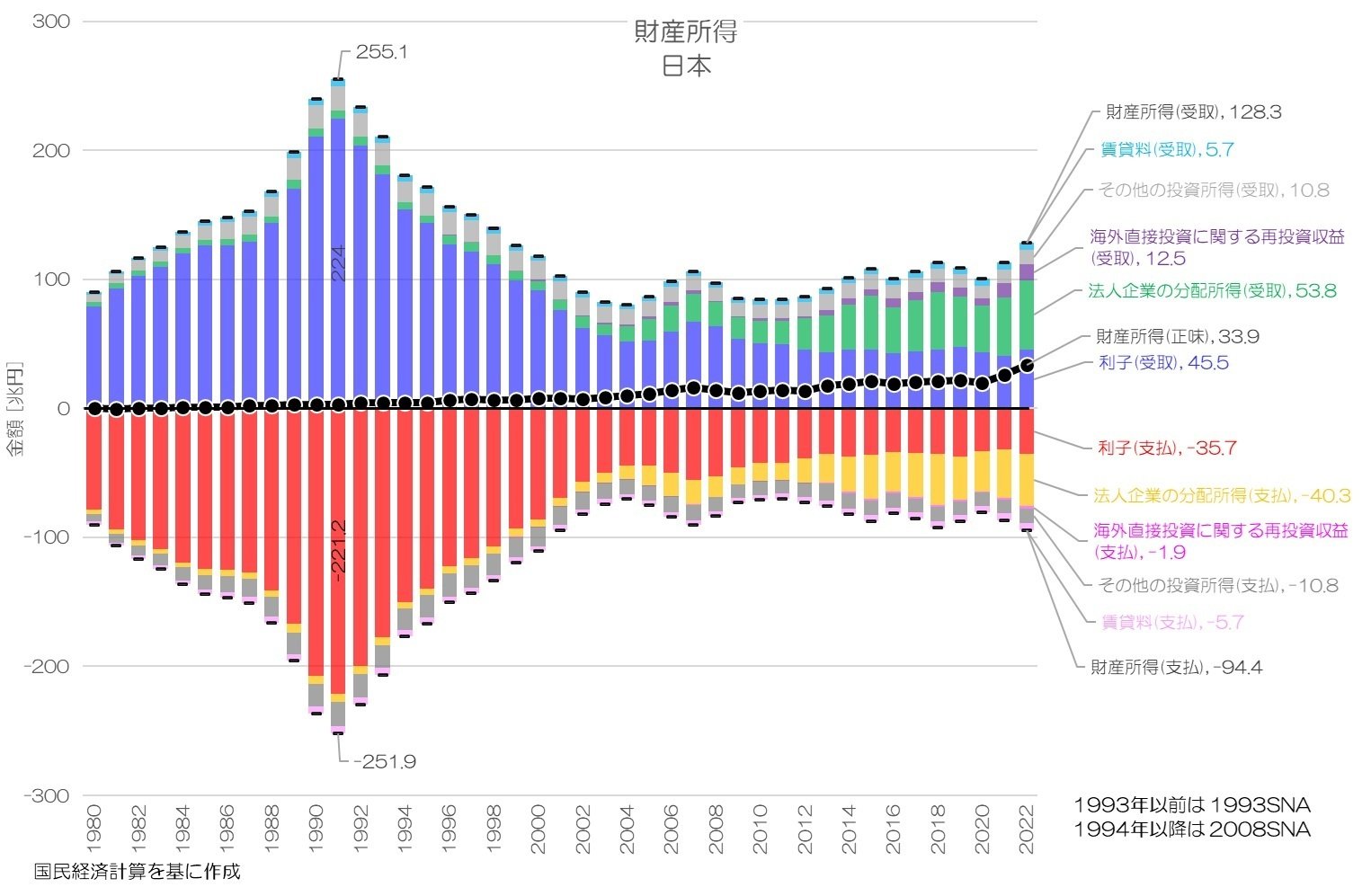

まずは日本全体の財産所得について推移を見てみましょう。

図1 財産所得 日本国民経済計算より

図1が日本全体の財産所得をグラフ化したものです。

プラス側は受取をマイナス側は支払を表します。

それぞれの項目で、ほぼ同じくらいの数値が受取側にも支払側にも表れます。

これは、日本の各経済主体同士で受け払いをしているためですね。

アンバランスなのは、海外に対しての分が差引として生じるためとなります。

全体として見れば、財産所得の受取・支払いの総額はバブル期に拡大し250兆円規模に達た後、大きく縮小して100兆円未満の規模で横ばい傾向です。

当時の日本のGDPは300兆円前後でしたので、それに相応する規模の財産所得の受け払いが発生していた事になります。

内訳を見て特徴的なのは、バブル期に利子の受け払いが非常に大きくなり、バブル崩壊後は減少している点です。

バブル期の凄まじさと、その後の低金利による利子所得の減少が良くわかりますね。

借入自体が減少している事も影響していそうです。

一方で、法人企業の分配所得は増加傾向が続いています。

財産所得の規模としては、利子が減り、法人企業の分配所得が増えることで2000年頃から一定水準で推移している状況ですね。

財産所得の差引となる財産所得(正味)は海外に対する財産所得の合計となります。

徐々に増加傾向で、2022年では33.9兆円に達しています。

これは今後ご紹介する国民所得のうち大きな割合を占める項目となります。

それぞれの項目ごとの差額が海外に対するものですが、2022年では利子が約10兆円、法人企業の分配所得が約13兆円、海外直接投資に関する再投資収益が約10兆円となります。

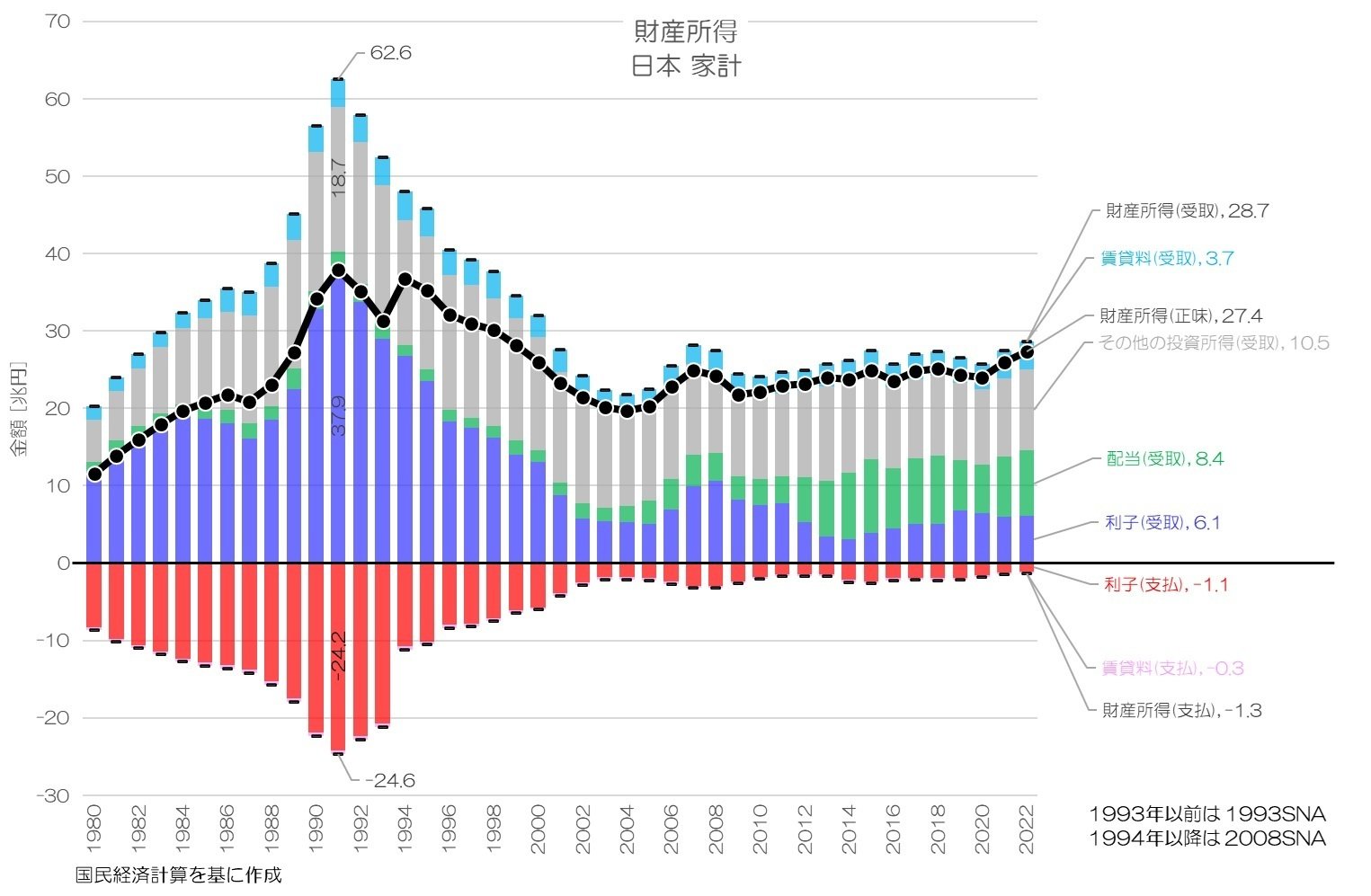

3. 家計の財産所得

続いて、家計の財産所得の推移を見てみましょう。

図2 財産所得 日本 家計国民経済計算より

図2が日本の家計の財産所得です。

やはりバブル期に利子が受取側も支払側もかなり大きく増大していたようです。