家計の固定資本減耗はほとんどが住宅となります。

家計の第1次所得バランス(純)は1997年のピークである352.4兆円から減少傾向が続き、2010年代から増加傾向となっています。

雇用者報酬の増加が大きく寄与している事もグラフから読み取れますね。

ちょうど固定資本減耗と同じくらいの財産所得の受取があり所得が増えている事になります。

家計の総所得は長期的に見れば横ばい傾向が続いている事になります。

ただし、近年は増加傾向となっていますので、今後の推移が気になるところですね。

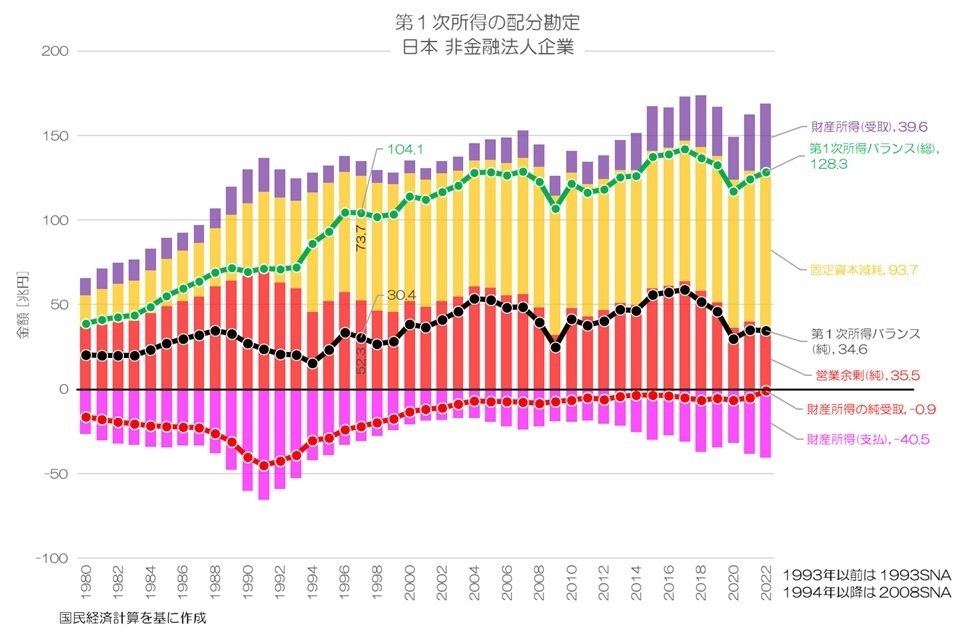

4. 企業の第1次所得バランス

つづいて、日本の企業の第1次所得バランスを見てみましょう。

図3 第1次所得の配分勘定 日本 非金融法人企業国民経済計算より

図3が日本企業の第1次所得の配分勘定です。

GDPの分配分が、営業余剰(純)と固定資本減耗となります。

雇用者報酬は家計に対する分配となりますので、企業への分配はこの2項目のみとなります。

財産所得の正味は1990年代は大きくマイナスだったのに対して、近年はほぼ相殺してゼロに近いのが特徴的です。

また、固定資本減耗の占める割合が大きく、第1次所得バランス(総)に対して(純)は大きく目減りしています。

第1次所得バランス(総)は増加傾向にも見えますが、(純)はアップダウンしながらも横ばい傾向に見えます。

固定資本減耗が増えていて、営業余剰(純)の占める割合が減っている事が要因として考えられますね。

日本企業はそれだけ固定資産の維持費用を賄っている事になります。

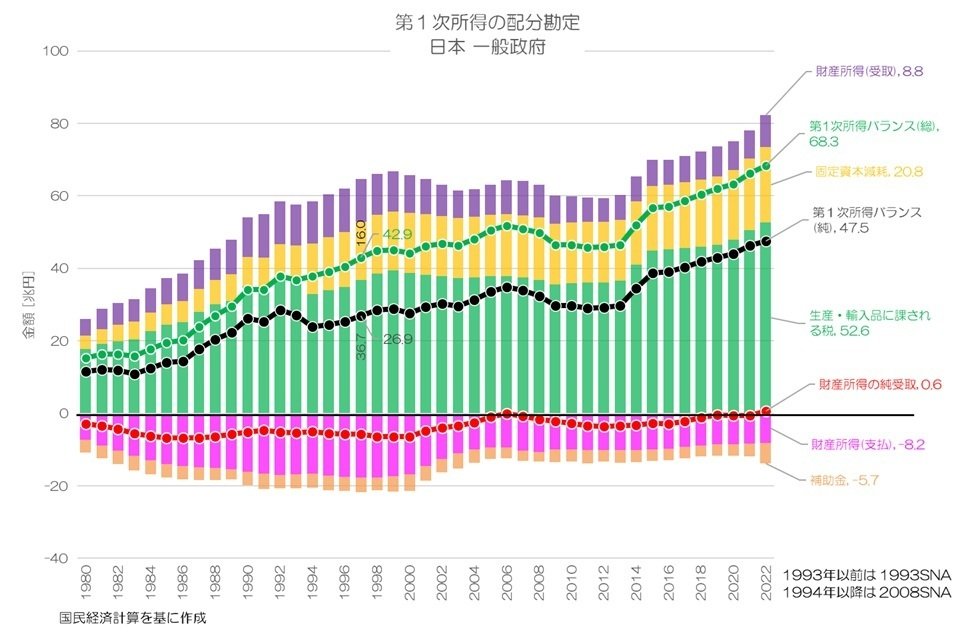

5. 政府の第1次所得バランス

最後が日本政府です。

図4 第1次所得の配分勘定 日本 一般政府国民経済計算より

図4が日本の政府の第1次所得の配分勘定です。

GDPの分配が、生産・輸入品に課される税と固定資本減耗です。

補助金が支払側の項目として計上されるのも特徴的です。

政府の場合は、雇用者報酬や営業余剰は計上されません。