takasuu/iStock

この記事では、日本の経済主体別の第1次所得バランスについてご紹介します。

1. 第1次所得バランスとは

今回は、付加価値の配分以外の所得である財産所得を加えた総所得とも言える第1次所得バランスについてご紹介します。

内閣府 国民経済計算の用語の解説によれば、第1次所得バランスとは次のように説明されています。

「第1次所得バランス」は、第1次所得の配分勘定におけるバランス項目であり、雇用者報酬(家計のみに発生)や営業余剰・混合所得(非金融法人企業、金融機関、家計のみに発生)、生産・輸入品に課される税-補助金(一般政府のみに発生)、財産所得の受取の合計(全制度部門に発生)から、財産所得の支払の合計(全制度部門に発生)を控除したものとして導出される。後述する所得の第2次分配勘定では、税や社会保障等の経常移転による再分配が行われ、可処分所得が導出されるが、これに対して第1次所得バランスは、いわば再分配前の所得と解することができる。

第1次所得バランスは、付加価値(GDP)が生産され分配されたのちに、付加価値の分配以外の所得としての財産所得の受払いを経た総所得ともいうべき項目となりますね。

その後、再分配を経て自由に使える可処分所得となります。

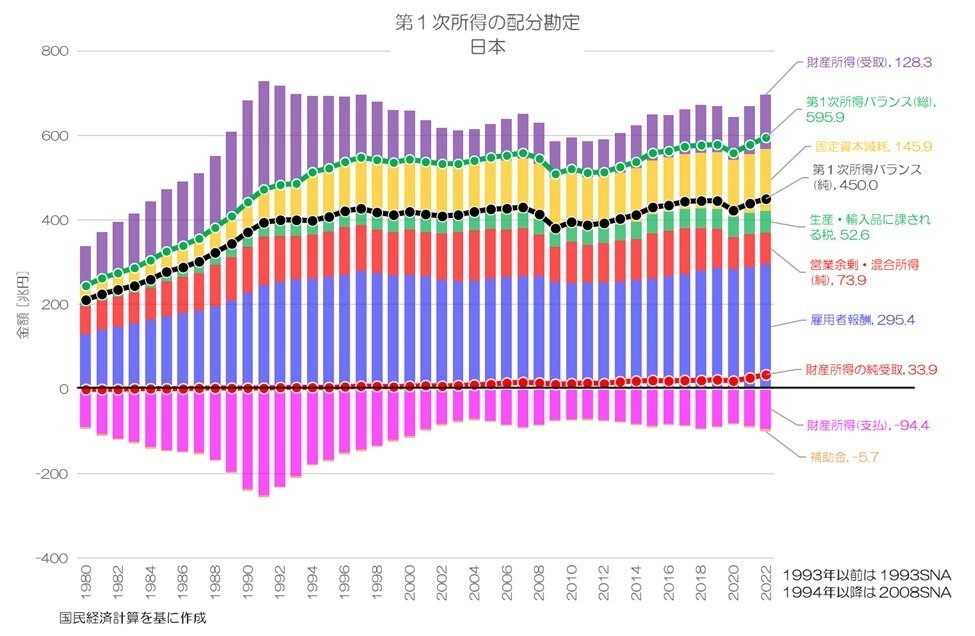

2. 日本の第1次所得バランス

今回も国民経済計算の統計データから、第1次所得バランスをグラフにして可視化してみましょう。

まずは日本全体の第1次所得バランスです。

図1 第1次所得の配分勘定 日本国民経済計算より

図1が日本全体の第1次所得の配分勘定(Allocation of primary income account)をグラフ化したものです。

雇用者報酬、営業余剰・混合所得(純)、固定資本減耗、生産・輸入品に課される税、補助金を総合したものがGDPの分配面にあたる項目です。

ただし、雇用者報酬については、海外との受払を加味した数値となっています。