Lazarev/iStock

製造業の固定資本減耗について、営業余剰との比率で国際比較してみます。

1. 日本製造業の営業余剰と固定資本減耗

日本の企業は他国と比べると、営業余剰に占める固定資本減耗の割合が高く、その分企業側に残る分が目減りしている事が窺えます。

企業側に残る営業余剰の割には、固定資産の維持コストが嵩んでいるというのが日本企業の特徴と言えそうです。

今回は経済活動別で見た場合の製造業の状況を可視化してみたいと思います。

製造業は設備投資が重要な産業となりますが、日本の製造業の特徴がこれで見えてくるかもしれませんね。

営業余剰(純)は営業利益、固定資本減耗は減価償却費に近い指標です。

生産された付加価値のうち、企業側の取り分が固定資産の維持コストにどれだけ割かれているかを確認してみましょう。

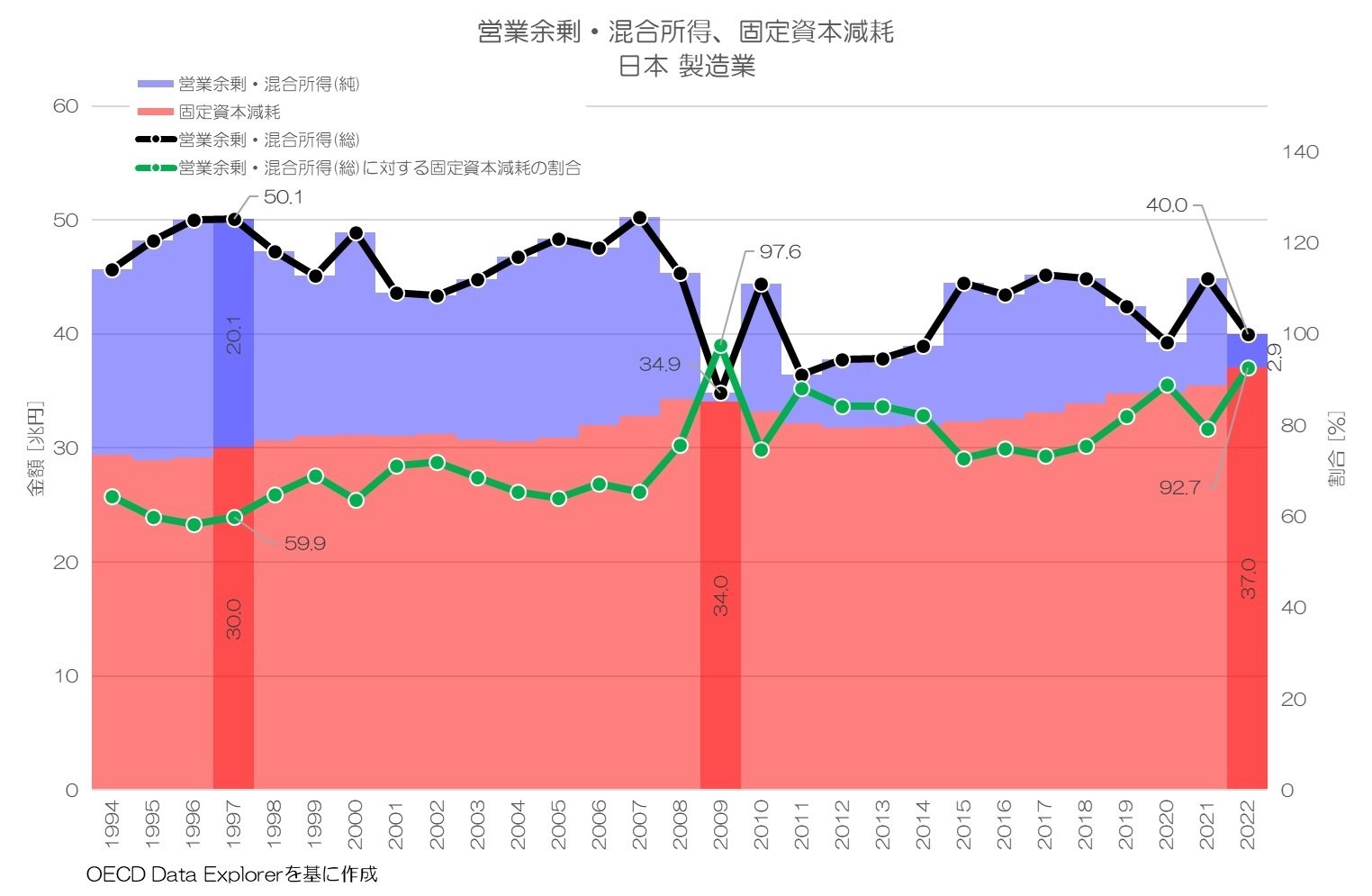

図1 営業余剰・混合所得、固定資本減耗 日本 製造業OECD Data Explorerより

図1が日本の製造業の営業余剰・混合所得と固定資本減耗の推移グラフです。

営業余剰・混合所得(総) = 営業余剰・混合所得(純) + 固定資本減耗

混合所得が含まれているのは、経済活動別に見ると家計に分類される個人事業主も含まれるからです。

経済活動別の集計結果では民間企業以外にも、家計(個人事業主)や政府による活動も含まれます。

日本経済のピークとなった1997年と直近の2022年で比べると、日本の製造業の厳しさが良くわかるのではないでしょうか。

1997年の時点では営業余剰・混合所得(総)が50.1兆円あり、固定資本減耗が30.0兆円で、差引の営業余剰・混合所得(純)が20.1兆円です。

営業余剰・混合所得(総)に対して固定資本減耗の占める割合は59.9%でした。

その後、営業余剰・混合所得(総)は目減りし、2022年は40.0兆円と当時からすると10兆円減っています。

製造業の国内総生産自体が目減りしている影響が大きいものと思います。